{kind=link}

שאלות נפוצות על מחיקת חובות

ריכזנו עשרות שאלות נפוצות, מחולקות לנושאים, עם תשובות מלאות, מפורטות ומעשיות שיספקו ערך אמיתי ויעזרו לכם להבין בדיוק מה אפשר לעשות ואיך לצאת מהמצב חזקים יותר.

עורך דין מחיקת חובות! מה זה אומר? ישנם לא מעט אירועים קשים ומורכבים העלולים להתרחש לאורך החיים, ואין ספק שאחד מהם הוא הסתבכות בחובות כספיים. הגעה לקשיים כלכליים, חובות ועיקולים, אינה רק משבר בתחום הכלכלי, אלא משבר שיכול להשפיע באופן ישיר ומידי כמעט על כל תחומי החיים של האדם. "תאונה כלכלית" יכולה להתרחש לכל אחד מאתנו, אם זה עצמאיים, שכירים, עורכי דין, אנשי עסקים, אנשים מכל שכבות האוכלוסייה, כולם יכולים להיקלע באופן פתאומי או להגיע בלית ברירה, למשבר כלכלי.

המדריך מעודכן לשנת 2026

חוק חדלות פירעון ושיקום כלכלי נותן פתרון חוקי מצוין בדיוק למקרים אלה כשמתעורר הצורך בהליך מחיקת חובות בהוצאה לפעול או מחיקת חובות לבנקים ונושים נוספים. מה זה אומר מחיקת חובות בדיוק? איך עורך דין מחיקת חובות קשור לעניין? ואיך בוחרים את עורך הדין המתאים ביותר לענייני מחיקת חובות? כל התשובות במאמר הבא.

לפני שאתם צוללים לעומק המאמר, ולכל ענייני מחיקת חובות, צריך לדעת שישנם מספר מסלולים משפטיים, לצורך הליך מחיקת החובות. כמובן שלכל הליך יש את היתרונות והחסרונות שלו, ולא כל מה שמתאים לאדם אחד (ולבני משפחתו), יתאים לשני.

כדי לבחור את המסלול המתאים ביותר עבורכם, מומלץ להתייעץ עם עורך דין מחיקת חובות שיסייע לכם לבחור את המסלול המתאים ביותר עבורכם. במסגרת שיחת הייעוץ עם עורך הדין, הוא יבחן את מכלול הפרטים שלכם, ישאל את השאלות המתאימות, וזאת כדי למנוע מצב שבו הסתבכותכם הכלכלית, אליה נקלעתם בעל כורחכם, לא תגרום (בטעות) לנזקים כספיים לאנשים נוספים הסובבים או הקשורים אליכם, כמו בני הזוג שלכם, קרובי משפחה או מקום העבודה שלכם.

עורך דין מחיקת חובות, שמבין בתחום מחיקת חובות (חדלות פירעון) ידע לבדוק נתונים, להכווין ולהדריך אתכם מה לעשות כדי למזער ולצמצם נזקים, ולמנוע מימוש נכסים שלכם. למשל מצופה ממנו לבדוק אם יש לכם זכויות בירושה, לה אתם זכאים בעתיד, או כל נכס פיננסי אחר, כמו קרן השתלמות, פיצויים מעוקלים ועוד.

עורך דין למחיקת חובות יצטרך לעבור על מכלול הנתונים שלכם, כאמור לעיל, לפני הגשת המסמכים. למה זה חשוב? המסמכים מספרים סיפור, זו "הגרסה העובדתית" שלכם למה שקרה, ולכן מרגע הגשת המסמכים ועד סיום הטיפול בעניינכם, זו הגרסה אליה תהיו מחויבים ולכן מדובר בשלב חשוב ביותר שאין להקל בו ראש (ראו בהמשך, "מסירת גרסה ראשונית" במערכת המשפט). ומכאן, למאמר עורך דין מחיקת חובות.

המושג "מחיקת חובות", הוא בעצם ביטוי שנוצר, מה שנקרא בשפת העם. החובות לא ממש יכולים להימחק, אך ניתן להסדירם באמצעות הליכים משפטיים ייעודיים או באמצעות הסדרים. אם מדובר בהליך משפטי, המונח הנכון למחיקת חובות הינו "הפטר חובות", והוא מתאפשר במסגרת הליכי הסדר חובות שונים שנערכים מול הנושים, כמו גם במסגרת הליכי חדלות פירעון ושיקום כלכלי (הליכים אלו, החליפו את הליכי פשיטת הרגל שהיו מיושנים והמסורבלים, והוכנסו בהליכים החדשים שינויים רבים, חיוביים ומגוונים, כפי שנרחיב בהמשך).

עו"ד אורי גילת מתווה דרך טיפול לכל תיק במשרד באופן אישי כשלצידו צוות עתיר ניסיון וידע.

משרד עו"ד אורי גילת מציע מעטפת משפטית הכוללת: בניית אסטרטגיה משפטית מקצועית, עריכת מחקר מקצועי מעמיק, שימוש ביצירתיות ככלי לקידום תיקים משפטיים שונים ונקיטה במאבק חסר פשרות עד למיצוי זכויותיו של הלקוח.

עו"ד אורי גילת מאמין בטיפול רב מערכתי ושיקום החייב ומעניק שירותי תמיכה, אימון וליווי של הלקוח לחיים עצמאיים.

להליך מחיקת חובות (חדלות פירעון) 3 שלבים:

הסיבה העיקרית שעליכם להתייעץ עם עורך דין מחיקת חובות עוד לפני השלב הראשון, נעוצה בדרישה לצרף מסמכים כבר בעת הגשת הבקשה לחדלות פירעון, ולמסור בין היתר את "סיפור ההסתבכות" שלכם.

הכתיבה הנדרשת לצד המסמכים הנלווים שיש לצרף, הם אלה שמספרים את הסיפור העובדתי שלכם (הגרסה העובדתית). במידה והכול יוגש בצורה תקינה ומכלול הראיות יתמכו בגרסה שלכם, תקבלו לבסוף את צו השיקום הכלכלי המיוחל, שלאחריו תזכו למחיקת חובות. לכן, אין להקל ראש בשלב זה ויש להגיש את הבקשה על כלל מסמכיה בצורה מוקפדת, מדויקת ונכונה.

טרם פנייה להליכי חדלות פירעון, יכול עורך דין מחיקת חובות לנהל עבורכם משא ומתן בניסיון להגיע למחיקת חובות לבנקים, כלומר ישירות מולם. לחילופין, אם נפתחו נגדכם תיקים בהוצאה לפעול, יהיה על עורך הדין לפעול על בסיס אותם עקרונות לצורך מחיקת חובות בהוצאה לפועל, באמצעות הסדר חובות.

במסגרת הניסיון לגיבוש מתווה מוסכם, יש להסכים לפחות על אחד מבין הנושאים הבאים:

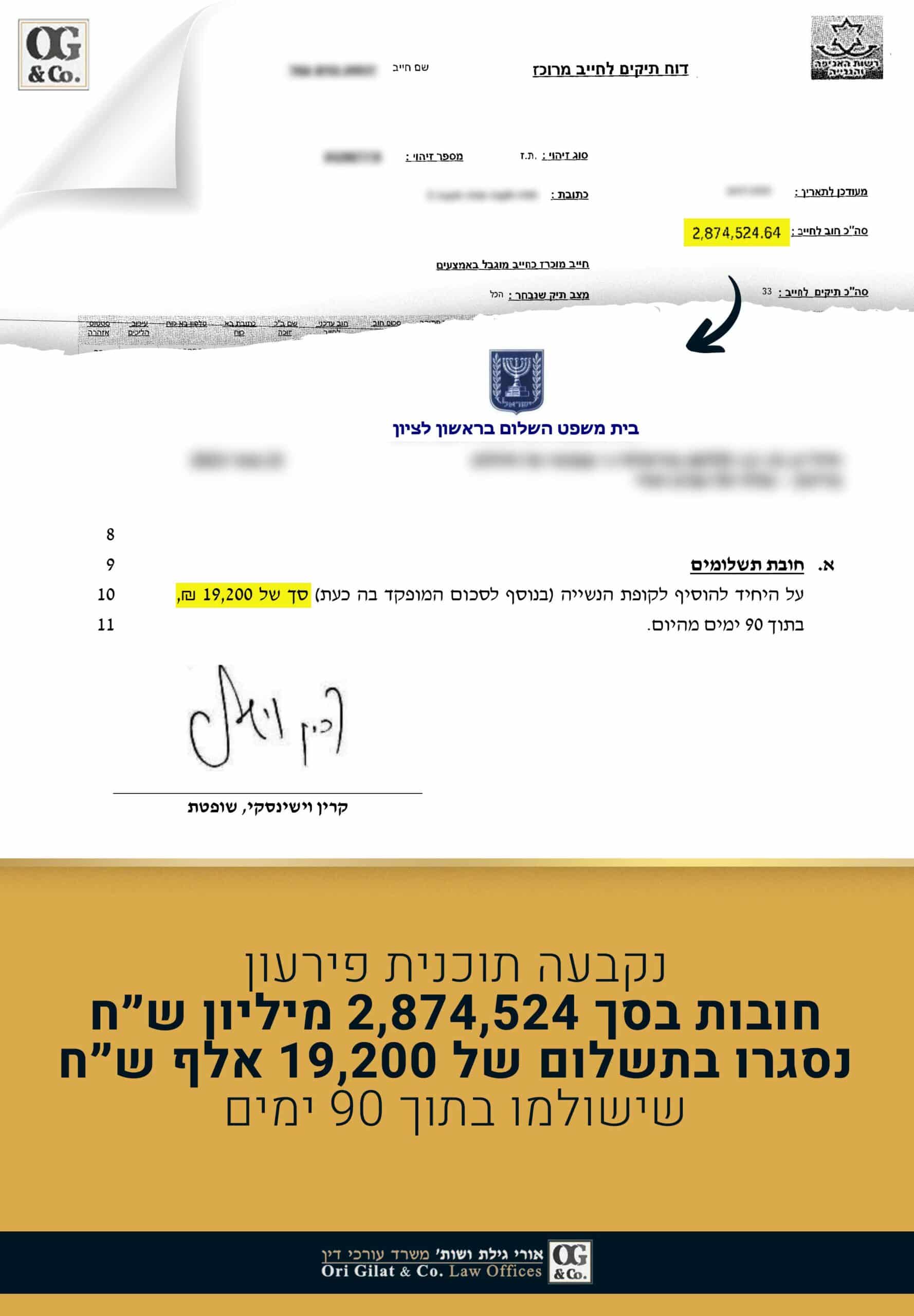

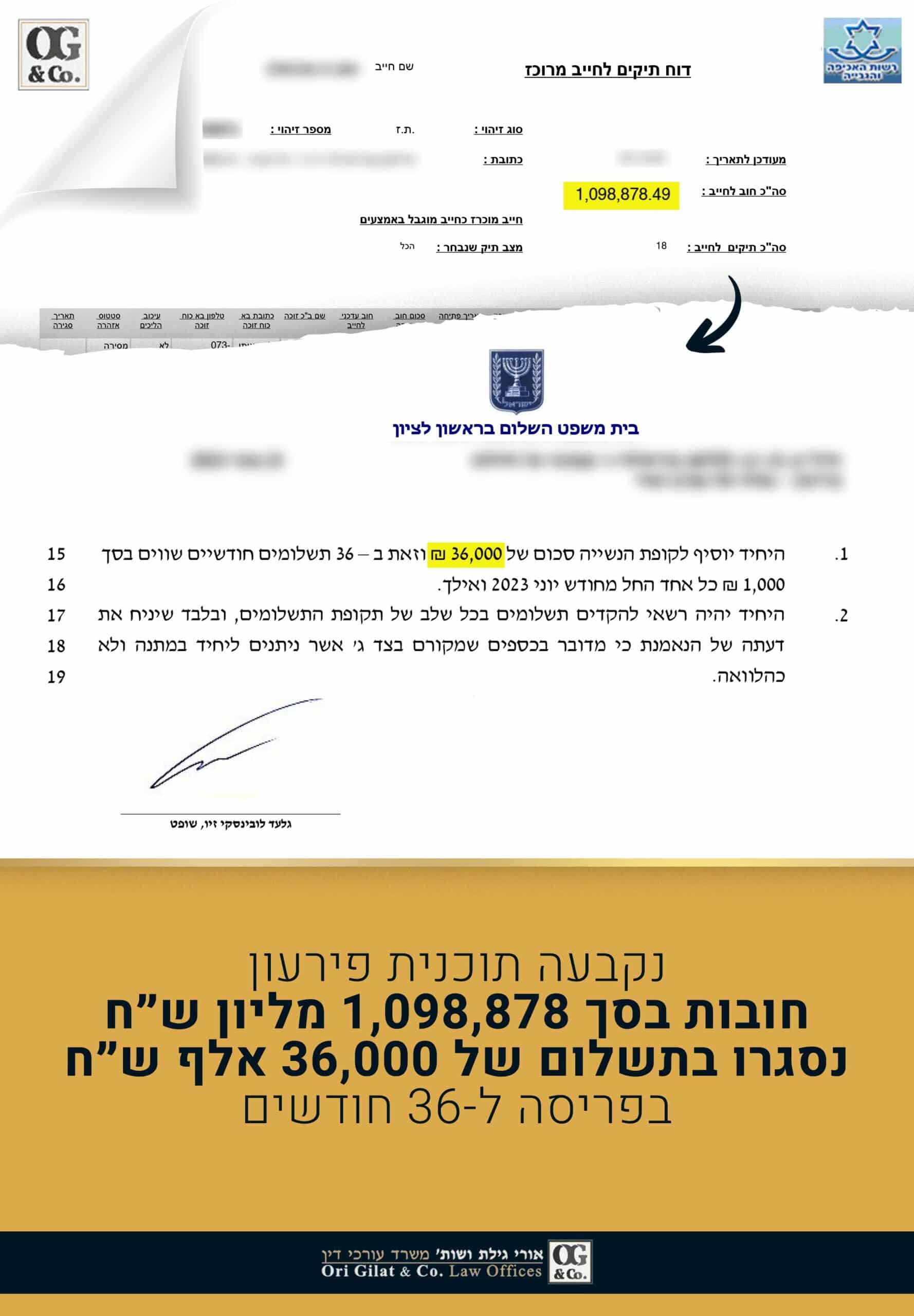

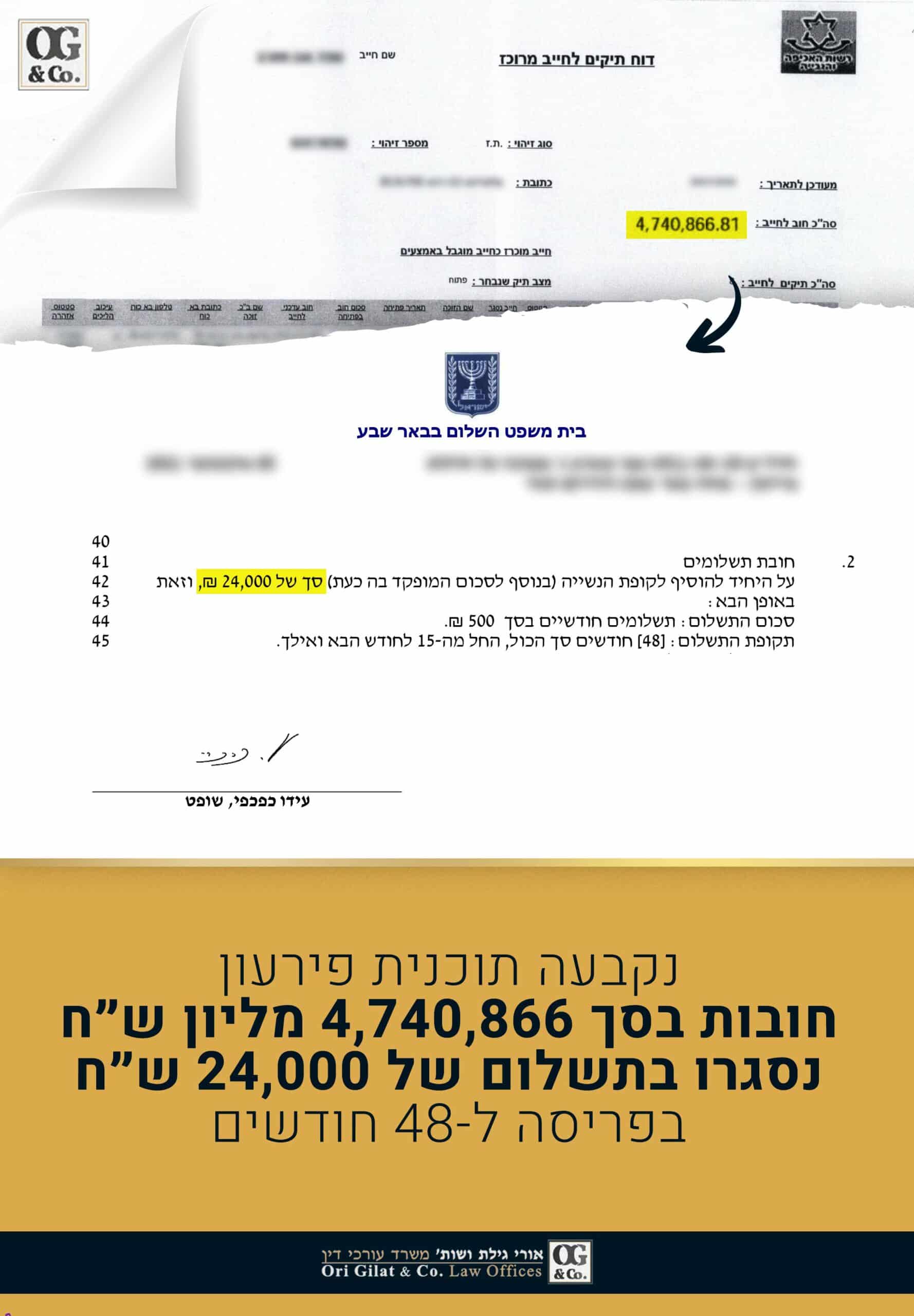

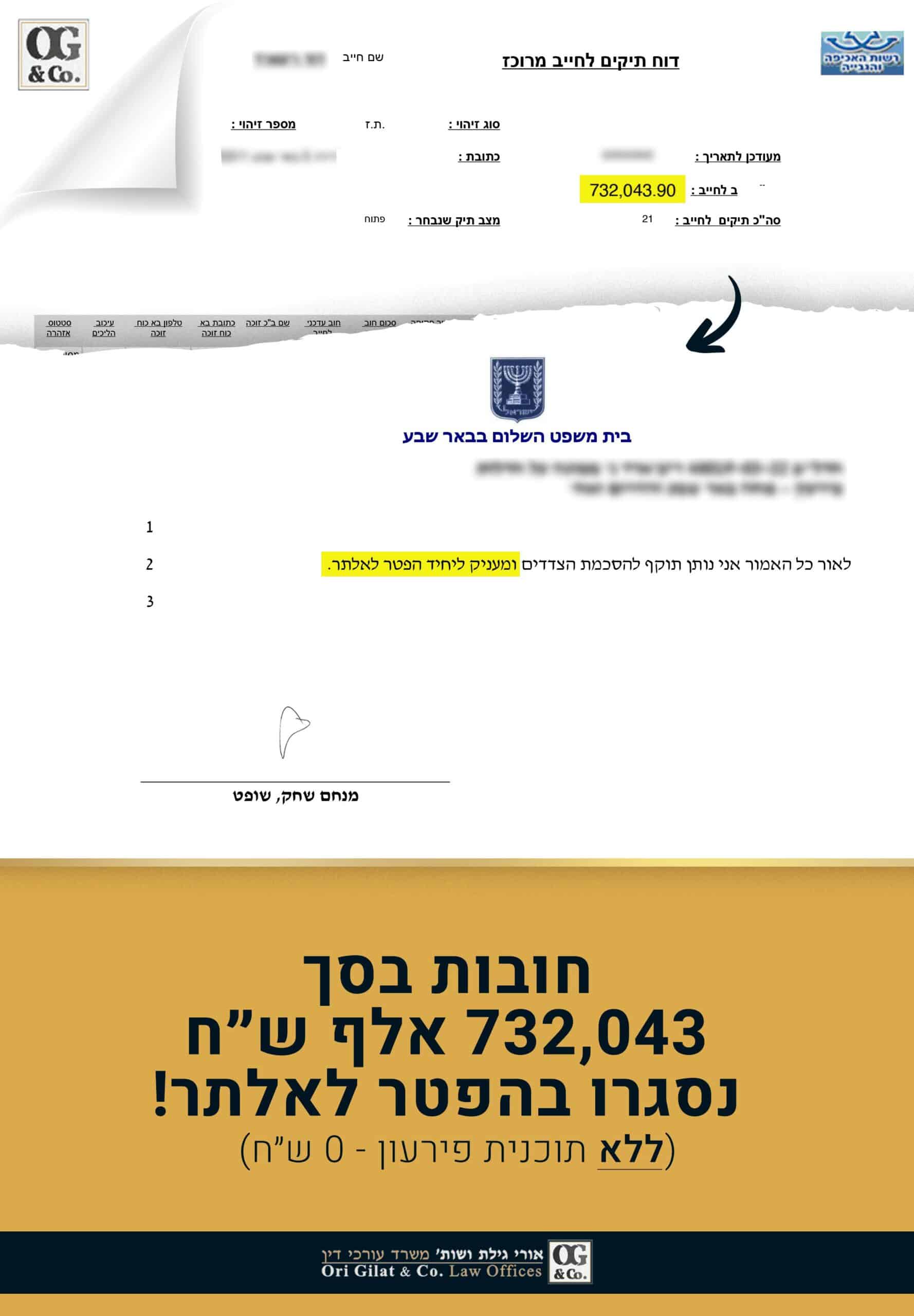

כאמור לעיל, הגורם אליו יש להגיש את הבקשה למחיקת חובות תלוי בהיקף החובות. אם סך החובות של החייב נמוך מ161,236 ₪ (סכום מעודכן לשנת 2023), הוא יגיש את הבקשה דרך ההוצאה לפועל. אם גבוה יותר מסכום זה, עליו להגיש דרך הממונה על הליכי חדלות פירעון במשרד המשפטים, וכנראה שההליך יתנהל בבית משפט השלום.

בשנת 2019, ההליך שבעבר נקרא פשיטת רגל, הפך לחוק "חדלות פירעון ושיקום כלכלי". במסגרת החוק, הבירוקרטיה הכלולה בחוק צומצמה, כלל ההליכים התקצרו באופן משמעותי, החייב קיבל עוד מספר הקלות, ביניהן יכולת לנהל חשבון בנק ולהשתמש בכרטיסי חיוב מידי, הוראות קבע, בנקט ועוד. בנוסף, החוק הוסיף עוד מספר הסדרי נושים שלא היו קיימים עד אז, ויש לברך על כך.

"לי זה בחיים לא יקרה!". אז כפי שאמרנו, לכל אחד יכולה לקרות "תאונה כלכלית" שלא תותיר כל ברירה אלא להידרש להליך של מחיקת חובות בהוצאה לפועל או להליך מחיקת חובות לבנקים. לעיתים, אין כל דרך מציאותית אחרת להתמודד עם הסיטואציה מלבד הגעה להסדר כזה או אחר, בו נמחקים החובות.

"תאונה כלכלית" כזאת יכולה לגרום לסחרור כלכלי שלם. זה יכול להתחיל מפיטורין, או מצב בריאותי שהשתנה ברגע אחד. לעיתים הסחרור יכול להתחיל גם לאחר תקופה ממושכת של חוסר איזון, למשל, עסק או תא משפחתי שיש לו ירידה לאורך זמן בהכנסות, ובשל כך לא עומד בהחזרים.

אפשרות נוספת להיכנס לסחרור של חובות, למשל, היא בעקבות הזדמנות כלכלית עתידית שהייתה נראית בזמנו מצוין, אך בשל סיבות שונות לא מומשה בפועל, ועבורה נלקחו הלוואות רק כדי להחזיק מעמד, אך זה לא גובה בהכנסות מתאימות שיכסו את החזרי ההלוואות הללו, והכל קרס.

הבעיה בכניסה לסחרור של חובות מול בנקים היא שהמצב רק מחמיר מרגע לרגע. ברגע שהבנקים מבינים שלאדם מסוים יש בעיה עם החזר חובות, הריבית שהם דורשים ממנו בלקיחת הלוואות, תהיה יותר גדולה. בנוסף, הם יכולים להקשיח את תנאי ההלוואה ולדרוש גם החתמה של ערבים. בעקבות זה, והעובדה שאנשים לא מצליחים לשלם הלוואות, הם לוקחים הלוואות נוספות כדי לכסות את ההלוואות הקודמות, וכך נוצר מצב של "גלגול הלוואות".

הדרך היחידה לצאת ממצב כזה היא קודם כל – לעצור! להבין שאיבדנו שליטה ויש לפעול אחרת, ולהכיר בכך שזה המצב נכון לכרגע. מה עושים? אפשר לפעול עצמאית, ואפשר לפעול על ידי הסתייעות בייעוץ משפטי של עורך דין מחיקת חובות, שיעזור במציאת פתרונות בהתמודדות מול החובות הכספיים.

החתמת ערבים על הלוואות מול הבנק, הוא צעד שיש לשקול בזהירות רבה (אנו נמליץ לסרב לדרישה זו ולדחות אותה על הסף). בין השאר, צעד כזה יכול להחליש את הכוח שלכם לנהל משא ומתן מול הבנק כיום ובעתיד. יש להבין שבנקים הם "נושה מקצועי", והם מודעים מצוין למצב הכלכלי שלכם.

לכן, באופן כללי, סרבו להחתמת ערבים נוספים, גם אם הבנק דורש זאת, ואם בכל זאת זו הדרישה והבנק עומד על כך, זה בדיוק הזמן להתייעץ עם עורך דין מחיקת חובות לבנקים, כדי שיסייע לכם להחליט מהי הדרך הנכונה ביותר לפעול בה כעת.

| מטרה | הסבר |

| קיצור הבירוקרטיה – הליך מהיר ויעיל | עד שנכנס חוק חדלות פירעון ושיקום כלכלי, כלל הליכי הטיפול בחובות, ביניהם גם הליך פשיטת הרגל, היו מסורבלים ומורכבים מאוד.

כיום, החוק החדש בא במטרה להקל על הבירוקרטיה ולפשט אותה. |

| שיקום החייב (מטרת על) | אחת התפיסות שהשתנו בין החוקים היא ההבנה ששיקום כלכלי של החייב והחזרתו לחיים נורמליים, תועיל בטווח הארוך לכלל הציבור כולו. כלומר, החייב יחזור לעבוד, יוכל לשלם מיסים, וכך יתרום למשק.

מכאן, החוק שם לו למטרת על לקדם את שיקומו הכלכלי של החייב, וכמה שיותר מהר. |

| הגדלת שיעור החוב | בהליכי חדלות פירעון, אלו שנפגעים בסוף הם בעיקר הנושים. החוק החדש מנסה לאפשר לחייב להתפרנס בכבוד, בעזרת הגנות משפטיות שונות, כמו עיכוב הליכים, ביטול עיקול משכורת ועוד.

העובדה שהוא יוכל להתפרנס בכבוד, על ידי כך שיעניקו לו הגנות משפטיות מלאות, תאפשר לו לשלם לפחות חלק יחסי מהחובות, ובכך ניתן יהיה להקטין את הפגיעה בנושים. |

| הגברת הוודאות במערכת המשפט | החוק החדש קובע מספר הסדרים והליכים ברורים, וזאת במטרה לשמור על יציבות המשק. כשההסדרים ברורים, קצובים בזמן, בשלבים מוגדרים, יש ודאות לכולם, וכך נשמרת היציבות.

בחוק החדש נקבע, למשל, שהחייב יקבל "צו שיקום כלכלי", לאחר שנה אחת בלבד!. |

עורך דין מחיקת חובות, אותו שכרתם, ינהל משא ומתן מול הבנקים והנושים, כדי להביא להסדר פשרה שכל הצדדים יוכלו "לחיות איתה". המטרה היא להגיע באמצעות המשא ומתן להסדר חובות מוסכם, כאשר ברמה העקרונית, יש שלוש נקודות מרכזיות עליהן נהוג לשאת ולתת מול הבנק, תוך נכונות להגיע להבנה על לפחות אחת מהן, ואלו הן:

העיקרון בבסיס, הוא אותו עיקרון, ולכן כשאתם ניגשים במטרה לבצע מחיקת חובות לבנקים או מחיקת חובות בהוצאה לפעול או מול נושים אחרים, מומלץ מאוד לעשות זאת בליווי עורכי דין למחיקת חובות, שיעזרו לכם לגשר על הפערים ולהגיע לאחד מבין הסעיפים הללו.

ראוי לציין שהנושים כלל לא נדרשים להשיב להצעתכם, ולא חייבים להגיע להסדר חובות מולכם, והם רשאים לדחות את להצעתכם על אתר. זו בדיוק החשיבות של עורך דין מחיקת חובות, שיצטרך לשכנע את הנושים, תוך שהוא מסביר להם את המשמעויות הכלכליות, את הכדאיות הכלכלית, של קבלת ההצעה להסדר חוב, גם עבורם.

בסוף, בלא מעט מהפעמים ניתן לראות (מבחינת שיקול כלכלי קר) שההצעה שמונחת כעת על השולחן להסדר חובות, עדיפה גם להם. העבר מלמד, שההצעה להסדר חובות עדיפה גם כשמדובר במקרים העולים בגדר מחיקת חובות למעוטי יכולת, וגם במקרים שלא עולים בגדר מחיקת חובות למיעוטי יכולת.

היות ולרוב קיימת כדאיות כלכלית לנושה, לגבש הסכמה אפילו תוך מחיקת חלק מהחוב (לקבלו כעת ובאופן מידי), או הסכמה על פריסת תשלומים על פני זמן ארוך יותר וכן הלאה, מאשר שלא תהיה לחייב כל ברירה, אלא לפנות להסדיר את חובותיו במסגרת הליך משפטי אחר (הליך חדלות פירעון ושיקום כלכלי). שם, הנושים כנראה יפגעו באופן קשה הרבה יותר.

(נציין בקצרה, שברמה העקרונית, שיקול כלכלי זה על גווניו המשתנים, מלווה את הליך המשא ומתן גם במהלך הסדר נושים בפשיטת רגל, הסדר נושים בהוצאה לפועל, הסדר נושים חדלות פירעון וכו')

"הליך מחיקת חובות", או בשמו הרשמי, הליך חדלות פירעון ושיקום כלכלי, כולל פתרונות משפטיים מצוינים ואפקטיביים שהמדינה ראתה לנכון לתמרץ. בין השאר, המטרה של המחוקק הייתה לתת אפשרות חוקית, מוקצבת בזמן, לאותו לחייב המעוניין להסדיר את חובותיו, לחזור להתנהלות כלכלית תקינה ונכונה. לשם כך, היה צורך למצוא פתרונות להתמודדות עם החובות, ונחקק חוק חדלות פירעון ושיקום כלכלי, הקרוי בשפת העם "מחיקת חובות חוק חדש".

חד משמעית כן! החייב מקבל הגנה משפטית מלאה מיד עם הכניסה להליך מחיקת חובות (חדלות פירעון). המחוקק קבע הגנות אלו לחייבים, על מנת לאפשר להם לעמוד שוב על הרגלים, באופן שיוכלו להתנהל בצורה תקינה, מוגנת ובטוחה, ובכך למעשה יצר המחוקק מעין הפרדה, בינם ובין הנושים שלהם. בין ההגנות השונות ניתן לראות:

את יתר השינויים שהחוק ערך, מבחינת ההגנות המשפטיות וההקלות על החייב, וגם על יתר הזכויות המגיעות לכם (וגם על החובות, ויש כמה כאלה), יוכל לספר לכם עורך דין מחיקת חובות אתו תתייעצו. בכל מקרה, תמיד טוב להחכים וללמוד, ולהעשיר את הידע, בכל נושא, ובוודאי שבתחום מחיקת חובות, ואתם מוזמנים להעמיק ולהעשיר את הידע שלכם כך תוכלו לקבל הבנה מדויקת יותר מה צפוי לכם בכל תרחיש.

אם כפי שתואר לעיל, נקלעתם לסחרור, ואתם מרגישים שהחובות סוגרים עליכם ואין לכם מוצא, מומלץ כמובן לפנות לעורך דין מחיקת חובות, בין אם אתם עובדי מדינה, עצמאיים או שכירים. לצד שיחת האבחון שיש לערוך מול עורך דין מחיקת חובות המתמחה בתחום חדלות הפירעון, שיחה שעל חשיבותה הקריטית, עמדנו בפתיח המאמר, נציין שמבחינת תנאי הזכאות היבשים, החוק הוא אשר מגדיר איזה הליך יתאים למקרה שלכם.

החוק מגדיר את היקפי החובות, ולפי זה המיקום בו יתנהל ההליך המשפטי. כאשר אם זה מעל 176,923.12 ₪ ההליך יתנהל בבית משפט השלום. אם היקף הסכומים קטן מסכום זה, ההליך יתקיים בהוצאה לפועל. בכל מקרה, כדי שתוכלו להיכנס להליך של מחיקת חובות (חדלות פירעון), היקף חובותיכם צריך להיות מעל 58,794.37 ₪.

יש למישהו ספק שמדובר בהליכים משפטיים מורכבים שאין להקל בהם ראש? בל נטעה, מדובר בהליכים שבאופן טבעי גלומים בהם מכשולים וסיכונים רבים, כך שהם בקלות יכולים להפוך למסובכים מאוד עבור זה הצועד בהם.

עורך דין מחיקת חובות, המתמחה בתחום חדלות פירעון על כל רבדיו, ידע לבנות עבורכם אסטרטגיה משפטית נכונה ומדויקת שתאפשר לכם, בהמשך ולאורך הדרך, ניהול תיק בצורה בטוחה ויציבה. כמו גם, עורך הדין ידע להדריך אתכם בנתיבי הבירוקרטיה, ידע לסמן עבורכם מהי הדרך הנכונה, ידע להכווין ולהנחות אתכם, ובעיקר לשקף לכם מהן נקודות התורפה מהן יש להיזהר ולהימנע לאורך הדרך – כדי למנוע מכם לעשות טעויות.

זכרו, במערכת המשפט ברגע שנמסרת "גרסה עובדתית" (במסמכים או בעל פה), אתם מחויבים אליה מעתה קדימה ולאורך כל ההליך, ולכן טעות בשלב כזה או אחר יוביל (לא תמיד, אך לרוב) להגדלת הסיכונים עבור החייב, מעסיקו, ואלו הסובבים אותו.

בדרך כלל כשמדברים על בחירת עורך דין מחיקת חובות לצורך ייצוג בכלל ולהליכי חדלות פירעון בפרט, אנו נמליץ לפנות לעורך דין ששמעתם עליו המלצות מחברים, מקרובי משפחה ומלקוחות שטופלו על ידי אותו עורך דין, תוך התרשמות מסיפורי ההצלחה שלו.

כמו כן, מלבד היכולות המקצועיות שלו ולא פחות חשוב לטעמינו, נמליץ שתבחרו בעורך דין שתרגישו שאתם יכולים לבטוח בו. תזכרו שאתם ועורך הדין שלכם באותו צד, יש לכם מטרה אחת, משותפת, ורק כך הוא יוכל לייצג אתכם כמו שצריך.

עורך דין מחיקת חובות הוא הכתובת הראשונה במקרה שהסתבכתם בחובות ונקלעתם לסחרור כלכלי. הוא ישמע אתכם, ינתח את מצבכם ויציג עבורכם את האפשרויות השונות העומדות בפניכם, ובתקוה יחזיר לכם את תחושת הביטחון שכל כך חסרה לכם ברגע הזה.

עורך הדין למחיקת חובות אורי גילת המתמחה בייעוץ, ליווי וייצוג חייבים בהליכי מחיקת חובות יוכל לבנות עבורכם תכנית פעולה שתאפשר לכם פתרון כלכלי, פרקטי ויעיל לצאת מהמצב, וייתן לכם הוראות ברורות מה לעשות כעת, ומעתה קדימה. בסוף, חשוב שתזכרו, "תאונה כלכלית" יכולה לקרות לכולם, ואתם כנראה לא הראשונים ולא האחרונים להיות במצב כזה. יש פתרון להכול.

ריכזנו עשרות שאלות נפוצות, מחולקות לנושאים, עם תשובות מלאות, מפורטות ומעשיות שיספקו ערך אמיתי ויעזרו לכם להבין בדיוק מה אפשר לעשות ואיך לצאת מהמצב חזקים יותר.

רוצים לדעת כמה תשלמו ומה פוטנציאל מחיקת החובות שלכם? בדיקה מהירה, אנונימית ומקצועית במחשבון שלנו תגלה לכם, כנסו עכשיו וצאו לדרך חדשה

מהן שתי האפשרויות העיקריות בהליך מחיקת חובות לבנקים? מדוע החוק בישראל מאפשר זאת? וכיצד אוכל למחוק את חובותיי? על כל אלה ועוד במדריך שלפניכם.

מה זה אומר מחיקת חובות בהוצאה לפועל? איך מתמודדים עם זה? ממה במיוחד צריך להיזהר? ולמה צריך בכלל עורך דין?

במאמר זה נסביר מה כולל הליך מחיקת חובות למעוטי יכולת? מה ההבדל המשמעותי מבחינת המחוקק לחובות בהיקף העולה על 176,923.12 ₪ לבין חובות שהם עד 176,923.12 ₪?