{kind=link}

עורך דין לענייני פשיטות רגל

עורך דין לענייני פשיטות רגל ומחיקת חובות – ליווי מקצועי בהסדרי חובות, חדלות פירעון ושיקום כלכלי. ייעוץ ראשוני ללא התחייבות. פנו עוד היום והחזירו את השליטה על חייכם.

"לי זה לא יקרה", בטח שמעתם את המשפט הזה כשהזכרתם למישהו את המושג עורך דין פשיטת רגל. תופתעו לשמוע, שזה יכול לקרות כמעט לכולם. פשיטת רגל, או בשמו העדכני, כפי שכבר נקבע בחוק, הליך חדלות פירעון, הוא ללא ספק הליך מורכב וקשה, לכל אחד ולכל משפחה. יש לו השלכות גם בתחום הכלכלי, אך גם בתחום המשפחתי, הנפשי, וכמעט לכל תחומי החיים. וכאמור, זה יכול לקרות לכל אחד. מה זה אומר הליך של פשיטת רגל? מה אומר החוק לגבי ההליך? למה צריך עורך דין פשיטת רגל? ואיך בוחרים את עורך הדין המתאים ביותר עבורנו? כל הפרטים, במאמר שלפניכם.

המדריך מעודכן לשנת 2026

הליך פשיטת הרגל בוטל עם חקיקת חוק חדלות הפירעון ושיקום כלכלי, אולם במאמר זה למען הנוחות נכנה את הליך חדלות פירעון, הליך פשיטת רגל. צריך להבין שההליך הוא רק אחד מכמה מסלולים משפטיים, שקשורים במחיקת חובות. כמובן שלפני שאתם בוחרים את אחד המסלולים הללו, התייעצו עם עורך דין פשיטת רגל, שיבהיר להם האם אתם במסלול הנכון עבורכם, היות ויש חובות שלא נכללים בפשיטת רגל.

שימו לב, רצף אירועים אחד לא בהכרח יהיה דומה לרצף אירועים אחר, ולכן, על עורך הדין לבחון את נסיבות האירוע הספציפי שלכם, את מצב החובות ופרטים נוספים שלכם, הדורשים בדיקה מעמיקה, וכך ייתן את הפתרון המתאים ביותר עבורכם. החשש הוא שההסתבכות הכלכלית שלכם, תסחוב אחריה הסתבכות של אנשים קרובים נוספים אליכם, אם לא תטפלו בחובות שלכם בדרך המתאימה (יש לבדוק למשל, אם יש זכויות קיימות או עתידיות, ההפרשות לפנסיה לאורך השנים וכיום וכד').

אם הוא מבין בתחום, הוא ידע בדיוק לעיין בנתונים שתציגו לו, לבחון את דרכי הפעולה השונות, לשקף לכם את היתרונות והחסרונות בכל מסלול משפטי, ולבסוף, אם הליך של פשיטת רגל, הוא אכן ההליך המתאים ביותר, הוא ימליץ לכם עליו. כמובן שיעשה זאת רק לאחר שיבדוק את כלל הבדיקות הנדרשות, והן בין היתר – זכויות בירושה, או כל נכס פיננסי אחר, כמו קרן השתלמות או משהו דומה, פיצויים ממקום עבודה קודם ועוד.

שימו לב, פרט חשוב, עורך הדין פשיטת רגל שלכם, או שאתו אתם מתכננים להתייעץ, צריך לעבור על המסמכים שלכם, ולגבש את חוות דעתו, לפני שאתם מתחילים להגיש מסמכים. המסמכים מספרים את הסיפור העובדתי שלכם. חשוב מאוד שהסיפור העובדתי שלכם יסופר כמו שצריך, ובהתאם לחוק ולפסיקה המנחה בתחום, ובדרך שתתמוך באופן שאתם רוצים להציג אותו, ולפי המסמכים שיש בידכם. זכרו, בסוף, זו הגרסה שתהיו מחויבים אליה לאורך כל ההליך, לכן חשוב שהיא תהיה מדויקת. כל זה הקדמה לפני שאנחנו מדברים על הליך פשיטת רגל.

עו"ד אורי גילת מתווה דרך טיפול לכל תיק במשרד באופן אישי כשלצידו צוות עתיר ניסיון וידע.

משרד עו"ד אורי גילת מציע מעטפת משפטית הכוללת: בניית אסטרטגיה משפטית מקצועית, עריכת מחקר מקצועי מעמיק, שימוש ביצירתיות ככלי לקידום תיקים משפטיים שונים ונקיטה במאבק חסר פשרות עד למיצוי זכויותיו של הלקוח.

עו"ד אורי גילת מאמין בטיפול רב מערכתי ושיקום החייב ומעניק שירותי תמיכה, אימון וליווי של הלקוח לחיים עצמאיים.

עורך הדין יוכל להסביר לכם מהן האפשרויות שלכם, ומה מבין האפשרויות היא העדיפה ביותר. עורך הדין יוכל לשקף לכן את היתרונות והחסרונות, במקרה הפרטני שלכם, ובכל יכול למזער נזקים עבורכם, ולמקסם סיכויים.

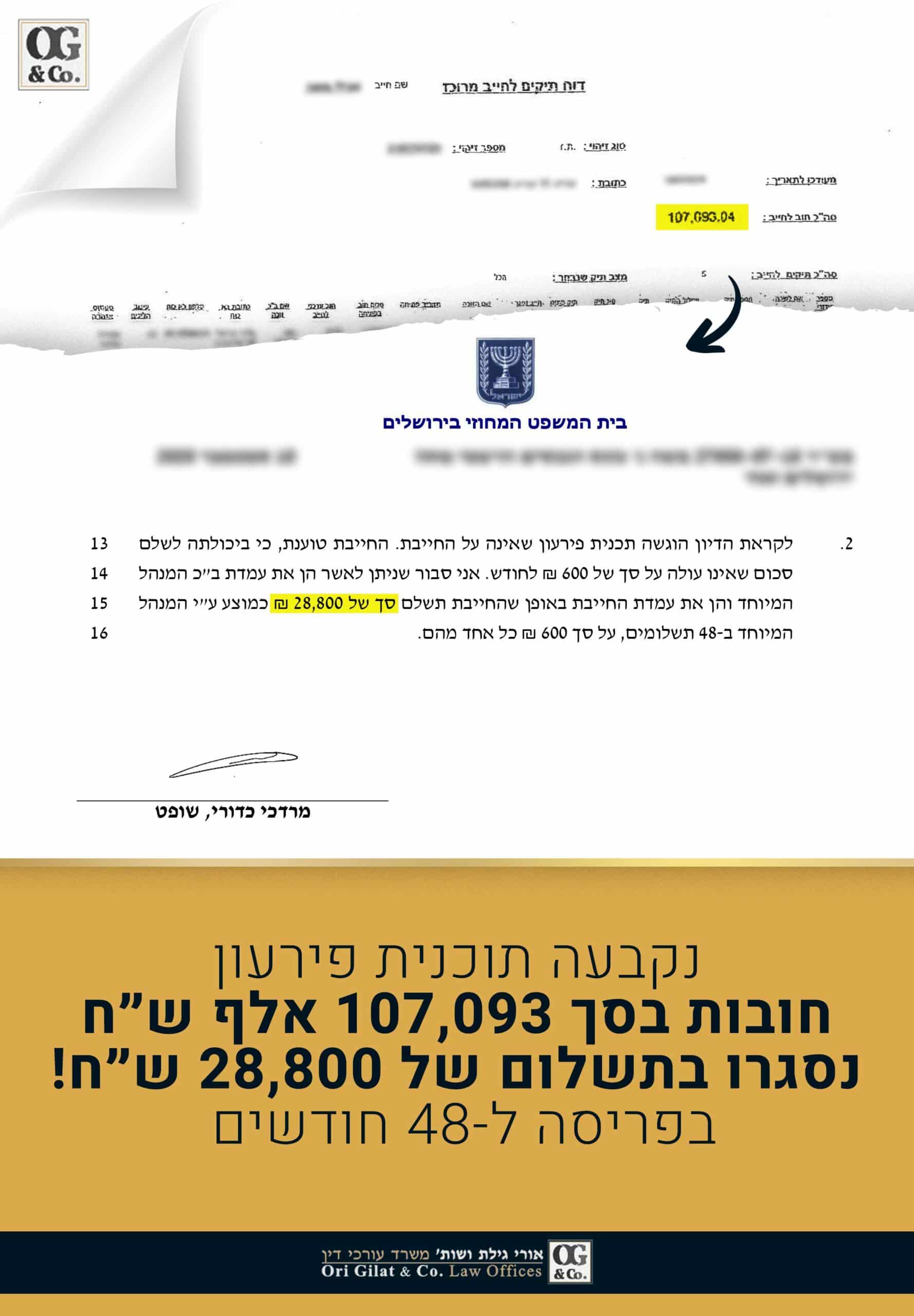

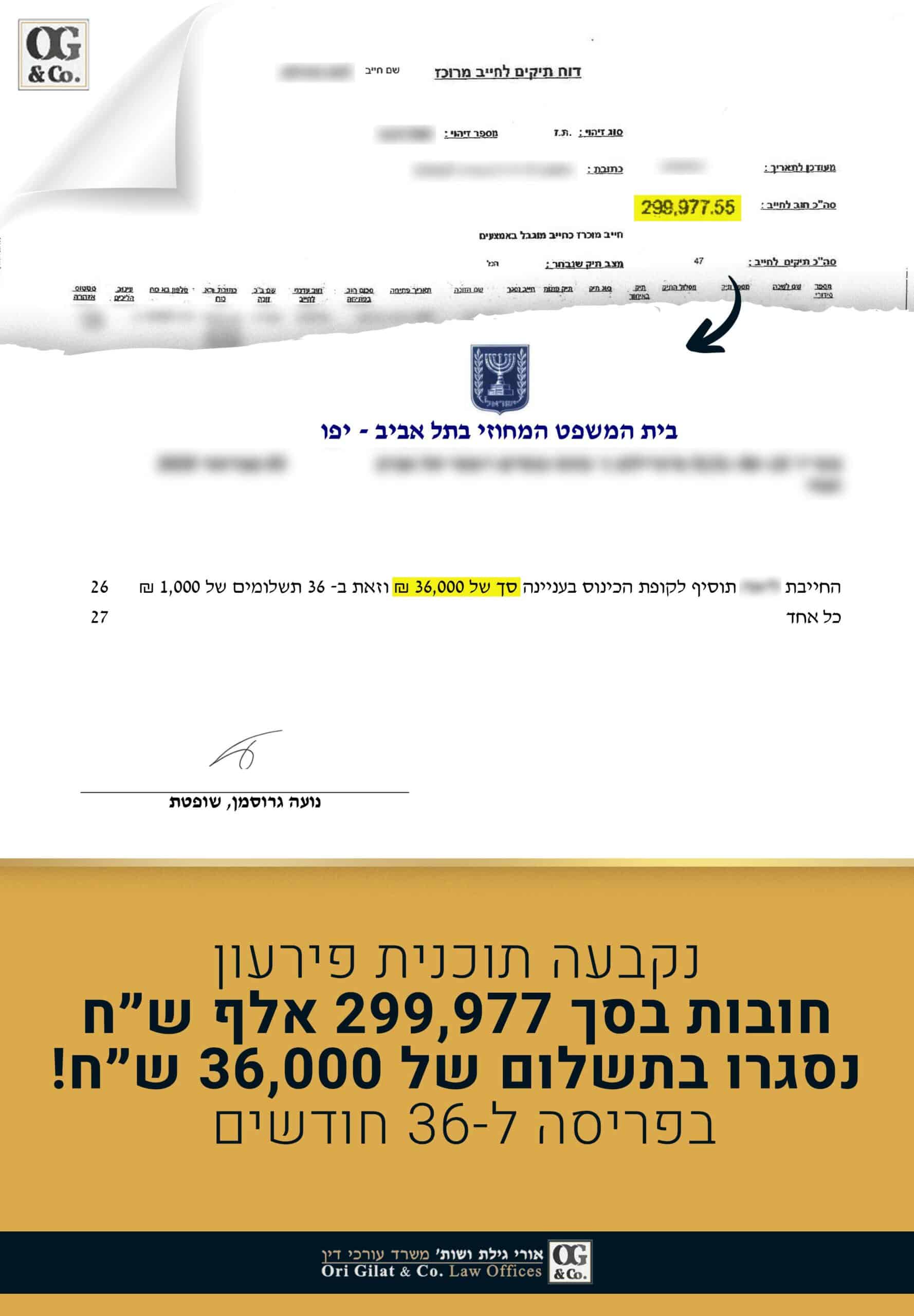

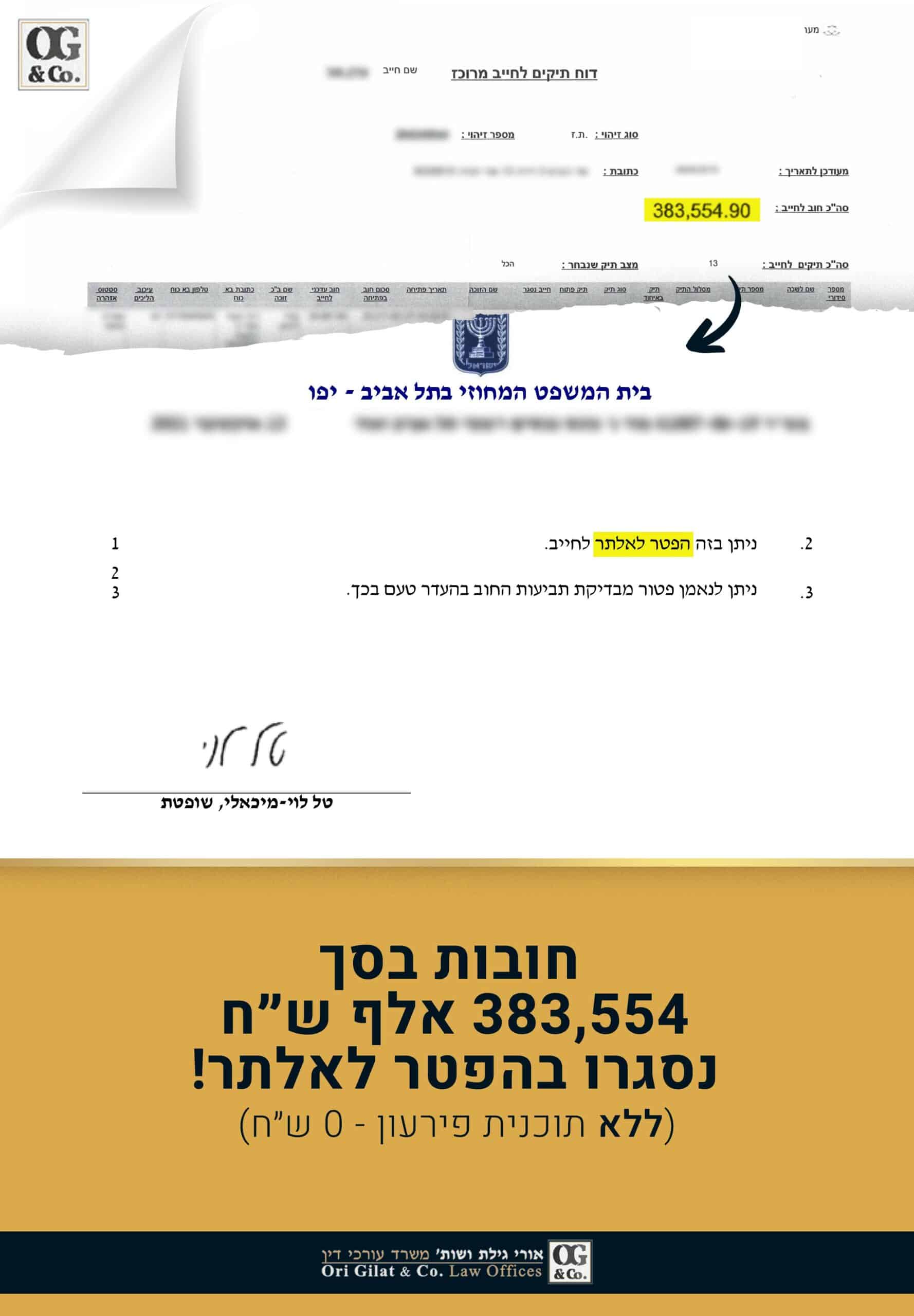

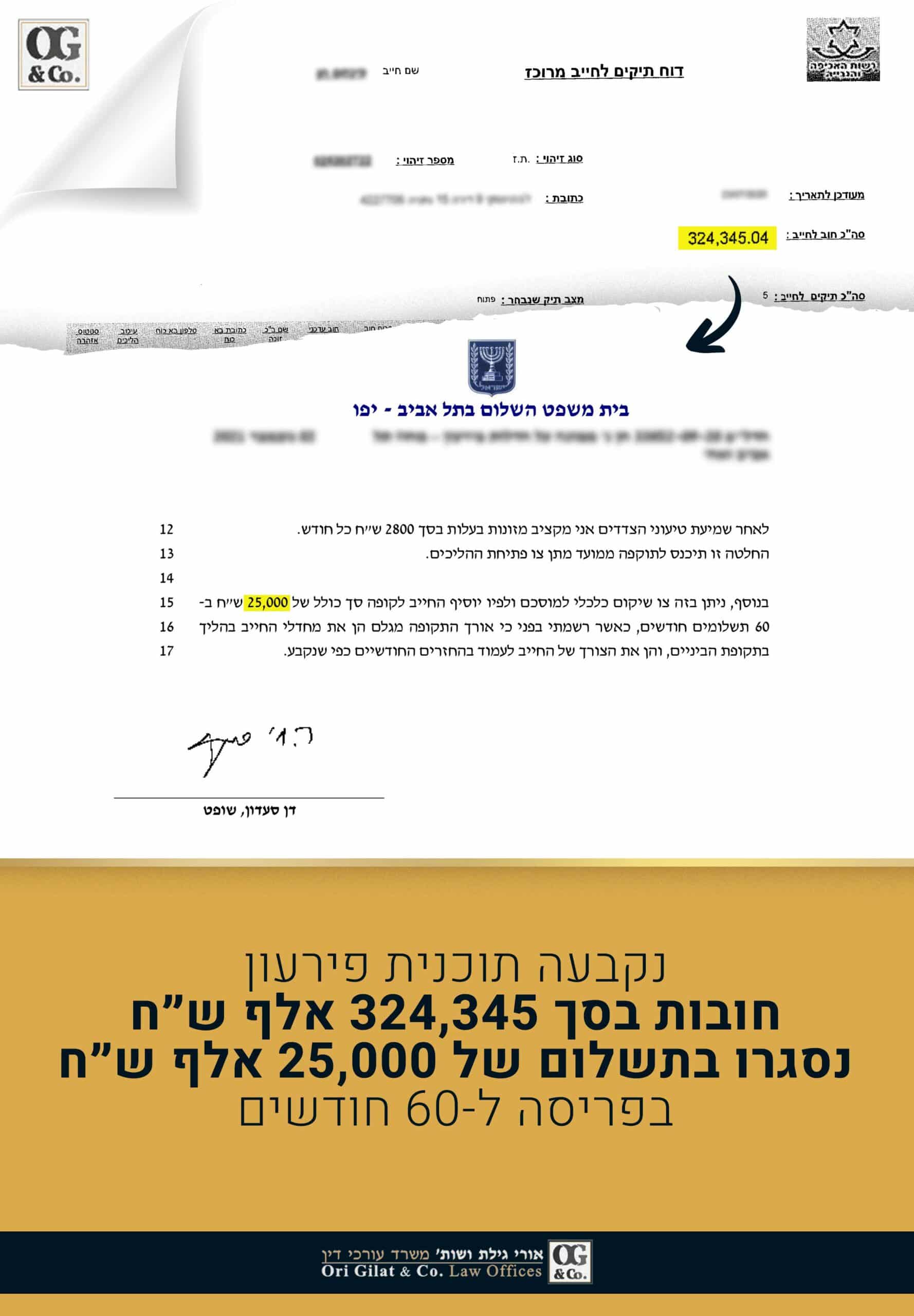

התשובה היא חד משמעית כן. עורך דין העוסק בייצוג חייבים, לרבות בהליכי פשיטת רגל, ידע איך לפעול עבורכם, ובין היתר – לבטל את העיקולים שהוטלו על חשבון בנק שלכם והמשכורת שלכם, וזה חלק מהטיפול המשפטי, ואחד מבין השלבים הראשונים שעל עורך דין פשיטת רגל לבצע עבורכם.

היום, כאמור, ההליך נקרא חדלות פירעון. כאשר מדובר על אחד ממספר הליכים שמתקיימים מול הנושים, בפיקוח גוף כלשהו, למשל בית המשפט במקרה שההליך מתקיים לפי חוק חדלות פירעון ושיקום כלכלי. למה חשוב לדעת את זה? כי מדובר בהליך משפטי לכל דבר, ולכן עורך דין פשיטת רגל, זה הטלפון הראשון שאתם צריכים לעשות כשאתם מבינים שאתם בכיוון להגיע למצב כזה, או שהגעה למצב הזה הוא בלתי נמנע (כי נכנסתם לסחרור כלכלי / נפתחו נגדכם תיקים בהוצאה לפועל / הוטלו עיקולים על חשבון הבנק או המשכורת וכד').

כפי שפתחנו, הגעה למצב של הסתבכות בחובות כספיים, והצורך בפנייה להליך פשיטת רגל – יכולה לקרות לכל אחד ללא יוצא מן הכלל, וממגוון סיבות רבות. הגעה למצב של פשיטת רגל יכולה להתרחש בעקבות אירוע רפואי פתאומי במשפחה, חוסר תשומת לב לתכנון הכלכלי, או כל סיטואציה אחרת. בסוף, אתם תגיעו למסקנה, שהדרך היחידה להתמודד עם הבעיה בפניה אתם ניצבים היא להיכנס להליך של פשיטת רגל, וזאת כדי להגיע להסדר חובות. שימו לב שלעיתים זה לא מגיע בבת אחת, אלא התדרדרות לאורך זמן, כמו למשל פיטורין, שמשליכים על מצבה הכלכלי של המשפחה, לאחר מספר חודשים ללא עבודה.

או עסק משפחתי שההכנסות שלו יורדות לאורך תקופה. או הזדמנות כלכלית שהייתה נראית מבטיחה, אך לא מומשה לבסוף, למרות שנלקחו עבורה הלוואות שונות, וכך החייב מתחיל "לגלגל" הלוואות מנושים שונים, ובסוף קורס. אז מה עושים? קודם כל, עליכם לעצור, ולזהות שאיבדתם שליטה ואתם צריכים עזרה, אם זה בפעולה עצמאית, ואם זה בהתייעצות עם עורך דין פשיטת רגל. איך מומלץ לפעול עכשיו? מיד נפרט על כך.

חשוב לציין שלחוק ישנן 4 מטרות מרכזיות, עליהן נפרט מיד:

| מטרה | הסבר |

| קיצור הבירוקרטיה | לפני שחוקק החוק, הליך פשיטת רגל היה מאוד מסובך ומורכב. החוק החדש, עם השם החדש, אמור לייעל את ההליך, ולפשט את כל הבירוקרטיה המיותרת שהייתה קיימת בהליך. |

| שיקום | אולי המטרה החשובה ביותר, החוק חוקק מתוך הבנה שהדבר החשוב ביותר הוא לשקם את החייב, ולהחזיר אותו לחיים נורמליים. ברגע שהחייב משלם מיסים, ומשתלב בשוק, הוא כמובן תורם למשק, ובוודאי יכול להתמודד עם חובותיו. |

| הגנות שונות לצורך פריסת החוב | אחת המטרות היא לדאוג גם לנושים, אחרת לא יהיה להם תמריץ להלוות בעתיד. ולכן החוק החדש מנסה לאפשר לחייב גם להתפרנס בכבוד, וזאת בעזרת הגנות משפטיות כמו עיכוב הליכים, ביטול עיקול המשכורת, וכל זה כדי שהוא יוכל להתחיל לשלם לפחות חלק מהחובות. |

| הגברת הוודאות | החוק קובע מספר הליכים ברורים במסגרת ההליך הכללי של פשיטת הרגל. כשיש הסדר ברור, הוודאות גדלה יותר, עבור כולם, וכך נשמרת היציבות. הגברת הוודאות מתבטאת למשל, במצב בחקיקה כיום, לפיו חייב יכול לקבל "צו שיקום כלכלי" כבר אחרי שנה אחת בלבד! |

המדינה רצתה לאפשר מצד אחד להחזיר חובות, ומצד שני, לשמור על כך שהחייבים לא יקרסו. לשם כך, הסדירה המדינה את הליך פשיטת הרגל החדש, וקבעה זמן מוגדר וקצוב מראש, כדי לאפשר לחייב שיקום כלכלי אמיתי במטרה שיחזור למעגל התעסוקה ולהמשיך לקיים את עצמו ומשפחתו – ללא חובות!. כמובן אחרי שנתנה לו תכנית כלכלית, שפרסה את חובותיו, ואפשרה לו לצאת מהמצב בו היה שרוי.

כדי שהחייבים יוכלו לעמוד שוב על הרגליים, המחוקק קבע במסגרת חוק חדלות פירעון (חוק פשיטת רגל החדש) מספר הגנות. למשל המחוקק קבע שפושטי רגל יוכלו לפתוח חשבון בנק בהליך, להתנהל בו בצורה תקינה ויוכלו למשל למשוך משכורת מחשבון הבנק שלהם, שלא יהיה מעוקל. זה אולי נשמע כפגיעה בנושים מצד אחד, אך מצד שני, זה נותן איזה שהוא פתח להצליח להחזיר לפחות חלק מהחובות. בין ההגנות הקיימים:

כלל, התשובה היא כן. כל אחד יכול לפנות להליך פשיטת רגל (להרחבה ראו מאמר "מי זכאי להליך פשיטת רגל?"). אולם, חשוב לומר, לא בטוח שהליך פשיטת רגל הוא הנכון ביותר בנסיבות המקרה שלכם. לעיתים פנייה להליך פשיטת רגל תגרום יותר נזק מתועלת, ולכן תשובה שתתאים עבור האחד, לא בהכרח תהיה נכונה עבור האחר. לפני שאתם מרימים טלפון לעורך דין פשיטת רגל, למרות שמומלץ שתעשו זאת מוקדם ככל האפשר, בדקו האם אתם עומדים בתנאי הזכאות שהחוק הגדיר לצורך ההליך.

החוק אף הגדיר, היכן יתנהל ההליך. למשל אם מדובר בחובות מעל 176,923.12 ₪ (מעודכן לשנת 2026), ההליך יתנהל בבית משפט השלום. אם הסכומים אינם גבוהים, וקטנים מסכום זה, ההוצאה לפועל הם אלה שינהלו את ההליך. בכל מקרה, כדי להיכנס בכלל להליך פשיטת רגל, ולקבל הסדר מותאם ליכולות שלכם, היקף חובותיכם צריכים להיות לפחות מעל 58,794.37 ₪.

בסוף, המטרה היא לקבל צו הפטר בהליך פשיטת הרגל לפי החוק החדש. אז איך זה עובד בפועל?

אחרי קריאת כל המאמר אתם בטח מבינים שההליכים הללו אף פעם לא פשוטים. תמיד תהיה איזו שהיא מורכבות, שתפגוש הרבה אינטרסים ורצונות אחרים. עורך דין פשיטת רגל, יבחן את נסיבות המקרה, את גובה החוב, ואת מצבכם הפיננסי, ויבנה עבורכם את האסטרטגיה המתאימה לניהול התיק בצורה טובה ויציבה.

אם יש התלבטויות, וזה קורה כדבר שבשגרה ובאופן טבעי, עורך הדין יעזור לכם בבחירת ההליך הנכון, ובעיקר, יהיה שם כדי למנוע מכם לבצע את הטעויות השכיחות, שעלולות לעלות לכם הרבה מאוד כסף. עורך דין פשיטת רגל, ידע בדיוק מהן נקודות התורפה, וכיצד צריך להתמודד איתן, וינחה אתכם מה לעשות. ושוב – ברגע שמסרתם גרסה עובדתית, זו הגרסה שלכם, ואליה אתם מחויבים, לכן השתדלו להימנע מביצוע טעויות בשלב כה ראשוני וחשוב.

הדרך הטובה ביותר היא למצוא מישהו שיש לגביו המלצות מחברים או קרובי משפחה, שעברו אירועים דומים. כמובן שיכולותיו המקצועיות חשובות מאוד, אך לא פחות חשוב הוא האמון שאתם נותנים בו, והעובדה שבחרתם עורך דין שאתם בוטחים בו, ויודעים שהוא זה שייצג את האינטרסים שלכם בצורה הטובה ביותר.

לסיכום, לאחר שזיהיתם שאיבדתם שליטה ואתם בסחרור של חובות, הטלפון הראשון צריך להיות לעורך דין פשיטת רגל. הוא ישמע בדיוק מה עובר עליכם, יבחן את המסמכים, ויצג את האופציות שיש לכם. בסוף, ממנו תקבל את תחושת הביטחון והוודאות לפי מה צפוי להיות קדימה. הוא יבנה עבורכם תכנית סדורה ליציאה מהמצב, ייתן הוראות, וינהל את האירוע. אתם לא הראשונים, ולא האחרונים, אז זכרו, לכול מצב, סבוך ככל שיהיה, יש את הפתרון שלו – כנ"ל גם למצב שאתם מצויים בו כעת.

עורך דין לענייני פשיטות רגל ומחיקת חובות – ליווי מקצועי בהסדרי חובות, חדלות פירעון ושיקום כלכלי. ייעוץ ראשוני ללא התחייבות. פנו עוד היום והחזירו את השליטה על חייכם.

אתם בעיצומו של הליך חדלות פירעון (פשיטת רגל) ואז, בשל נסיבות שונות של החיים אתם מקבלים זכאות לירושה?

חשוב מאוד שתדעו: לירושה שזה עתה קיבלתם זכאות עבורה יש השפעה ניכרת על הליך חדלות הפירעון שלכם. היא משנה באופן ישיר את היקף הנכסים וההון שלכם.

ריכזנו עשרות שאלות נפוצות, מחולקות לנושאים, עם תשובות מלאות, מפורטות ומעשיות שיספקו ערך אמיתי ויעזרו לכם להבין בדיוק מה אפשר לעשות ואיך לצאת מהמצב חזקים יותר.

שאלה שמטרידה כל חייב: האם בפשיטת רגל לוקחים את הבית? כל ההגנות בחוק חדלות פירעון, אפשרויות ההגנה על דירת מגורים וטיפים לחייבים.

המשמעות של ביטול חדלות פירעון (פשיטת רגל לשעבר), מי יכול להגיש בקשה כזו, מהן ההשלכות וכיצד ניתן להתמודד בהצלחה עם בקשה לביטול.

חוק חדלות פירעון החדש, ששמו המלא הוא חוק חדלות פירעון ושיקום כלכלי, נכנס לתוקף בשנת 2019 ולמעשה החליף את הליך פשיטת הרגל המיושן, שלטעמינו היה בעיקר ארוך ומסורבל מאוד. במאמר זה נציג את השינויים החיוביים שקבע המחוקק להליך חדלות הפירעון החדש, ובמיוחד את העברת הדגש והדרך שעבר המחוקק מענישת החייב, למטרת שיקום החייב והתא המשפחתי שלו