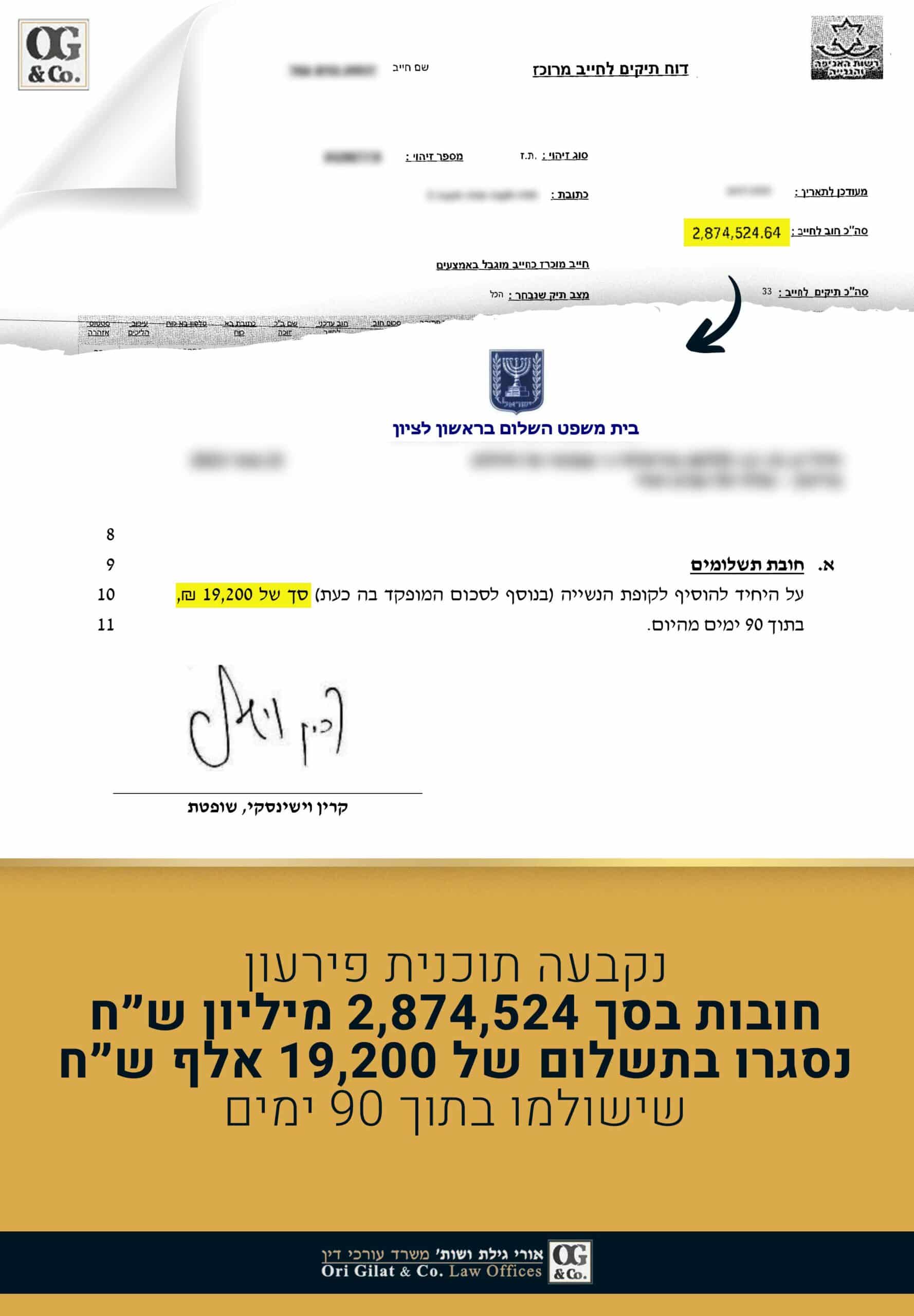

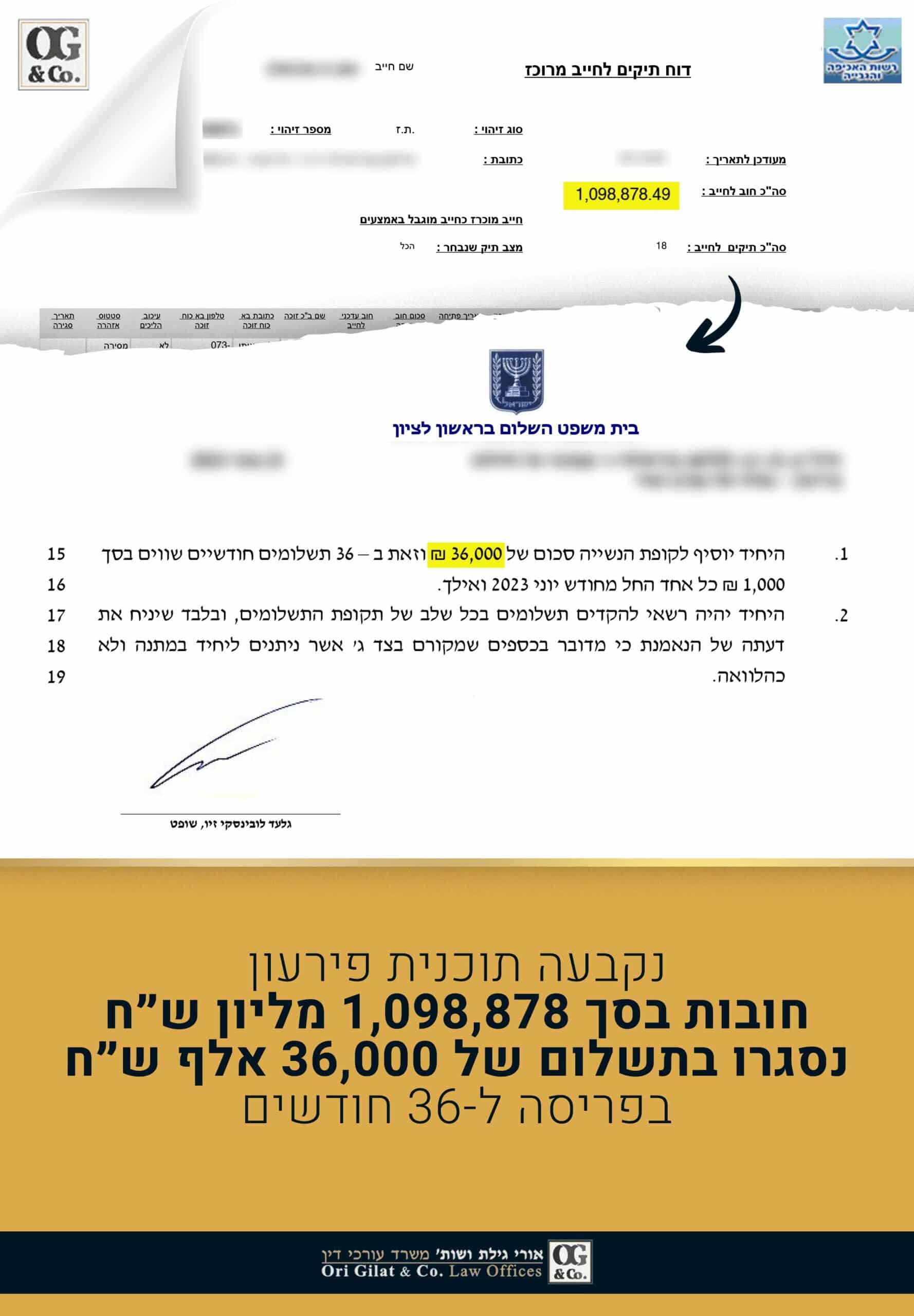

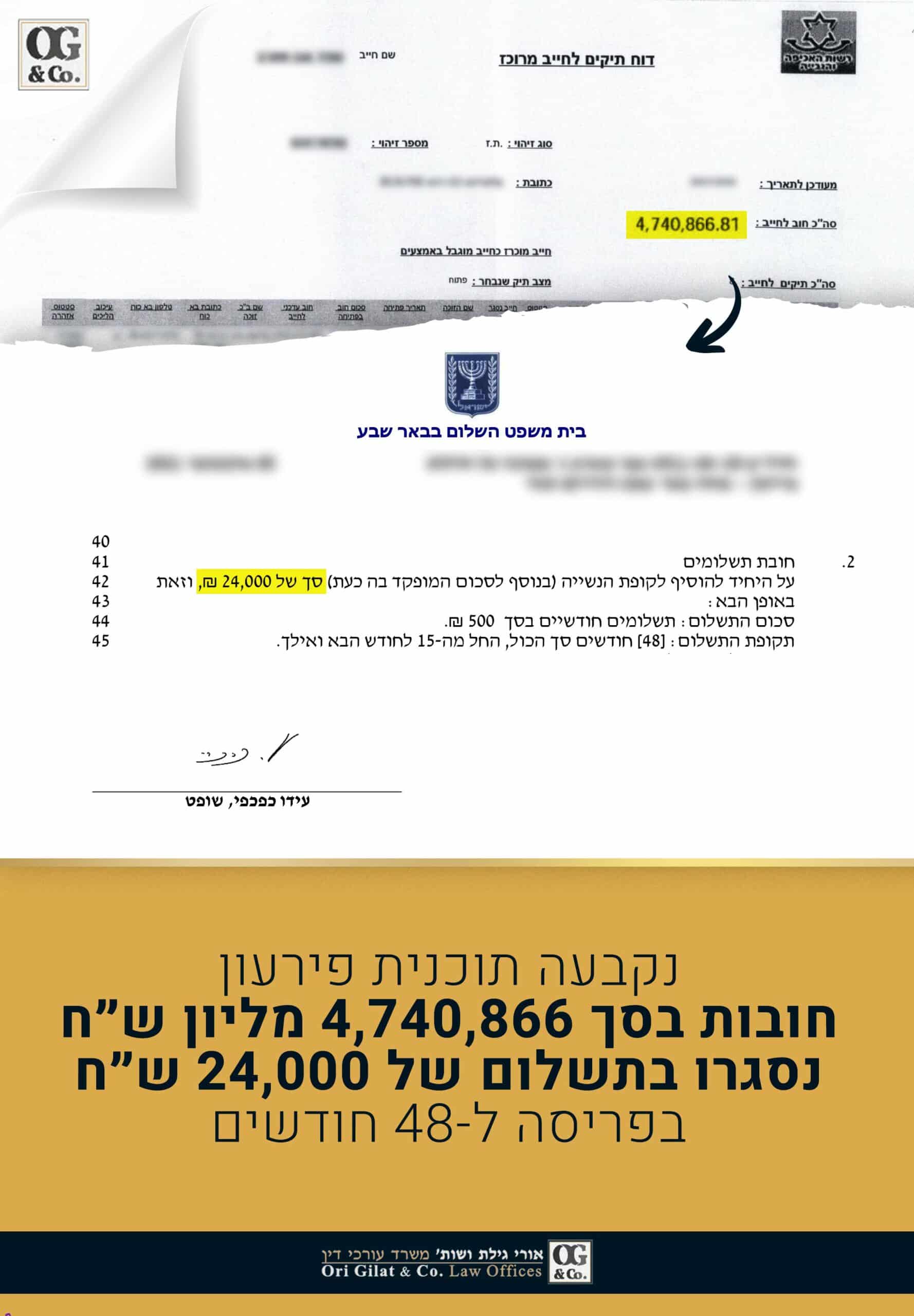

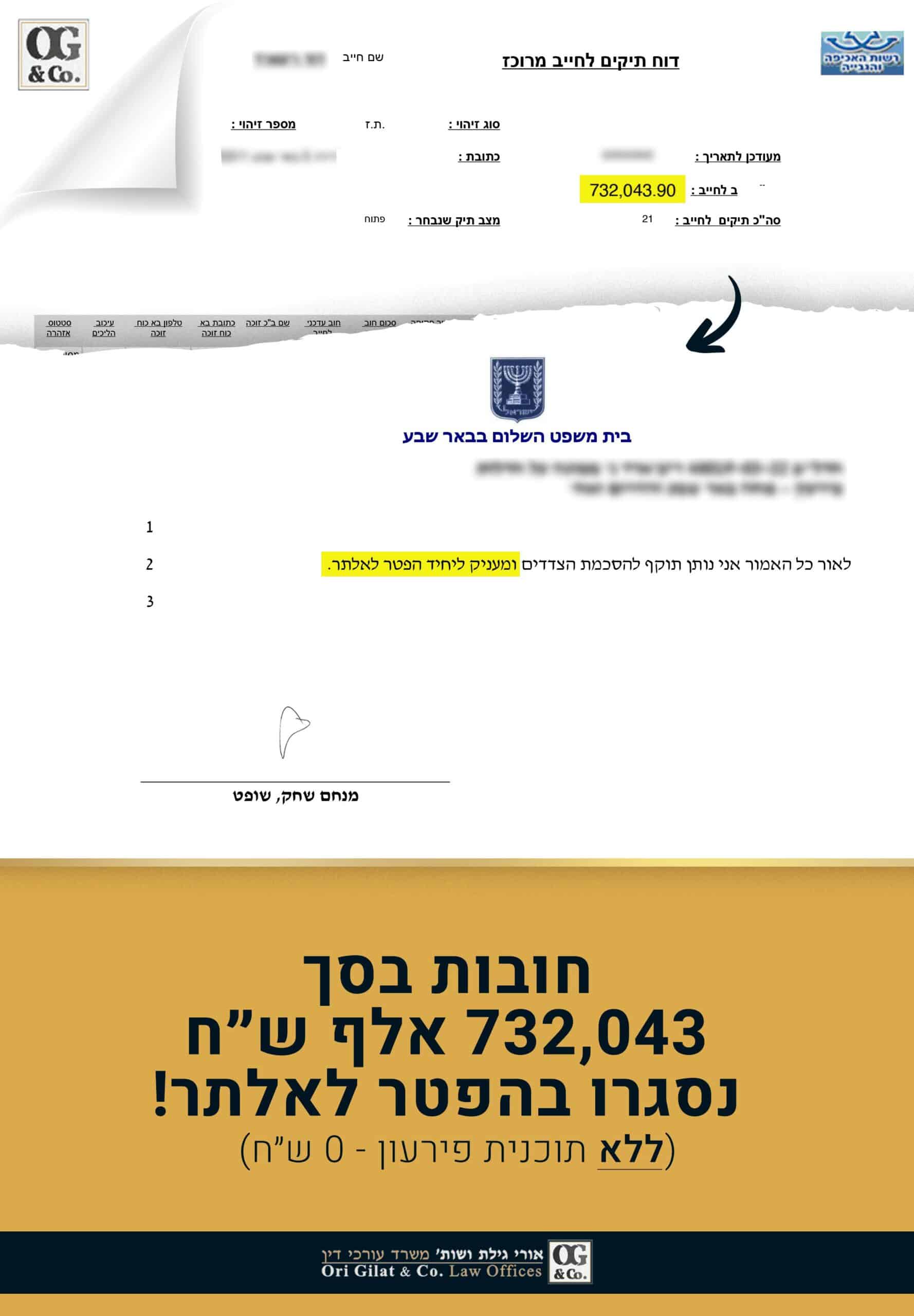

{kind=link}

שטר חוב ערבות אוואל

אנו דואגים למצוא פתרונות לערבים שחתמו על שטר חוב מסוג אוואל, ומסייעים להם למזער נזקים מהמצב, ולעיתים אף להיחלץ לגמרי מהחתימה החונקת הזאת.

עורך דין חדלות פירעון! מה זה אומר? אין ספק שאחד הדברים המורכבים שיכולים לקרות לאדם זה הסתבכות בחובות ובעיקולים, וניתן לומר שזה מבין הדברים שהכי מקשים, פוגעים ומשפיעים באופן מידי, כמעט על כל תחומי החיים.

זה לא חדש שהמציאות הכלכלית בישראל מורכבת מאוד, ומובילה לכך ש"תאונה כלכלית" יכולה לקרות לכל אחד ואחת מאיתנו. ומידי יום אנו פוגשים במשרד אנשי עסקים, שכירים, עצמאיים, עורכי דין, למעשה אנשים מכל קשת האוכלוסייה שנקלעו בעל כורחם למצב של חובות כספיים.

לאירוע כזה יש השלכות כבדות על חיי האדם עצמו, משפחתו, וכל הסובבים אותו ובדיוק לשם כך קבע המחוקק את חוק חדלות פירעון ושיקום כלכלי. מהן דרכי הפעולה האפשריות לטיפול בחובות כספיים? מה עדיף – הסדר חובות או חדלות פירעון? מתי נכון לפנות ומהם השלבים? ומה לא מומלץ לעשות!.

וכן, נתייחס ליתרון, לצד החשיבות הרבה, בפנייה לקבלת ייעוץ משפטי מעורך דין חדלות פירעון במקרים אלו, ואיך בוחרים עורך דין חדלות פירעון שיהיה המתאים ביותר עבורנו? במאמר הבא תקבלו את כל התשובות.

אז רגע לפני שנצלול לעומק המאמר, ברצוננו להביא לידיעתכם כבר כעת, שקיימים כיום מספר מסלולים משפטיים לצורך "מחיקת חובות", ולכל אחד מהם יש את היתרונות והחסרונות שלו. הליך שמתאים לאחד לא בהכרח יהיה נכון עבור האחר.

אנו ממליצים לערוך שיחת אבחון מקיפה על ידי עו"ד חדלות פירעון המתמחה בדיני חדלות פירעון שיסייע לכם לגבש החלטה בדבר מי מבין המסלולים הוא הנכון ביותר עבורכם.

במסגרת אותה שיחה יהיה על עורך הדין לבחון את מכלול הפרטים שלכם, ולשאול את השאלות הרלוונטיות, וזאת כדי למנוע מצב שבו הסתבכותכם הכלכלית, לא תוביל (בטעות), לפגיעה בגורמים הסובבים או הקרובים אליכם, כמו בן הזוג, קרובי משפחה והמעסיק שלכם.

למשל, על עורך הדין לבדוק אם אתם זכאים לירושה בעתיד (במידה ואחד ההורים נפטר), או יש לכם קרן השתלמות או פיצויים מעוקלים, אפשרות החזר גבוהה, הפרשות לקרן הפנסיה מהמעסיק הנוכחי ועוד. בהתאם לבירור, הוא ידריך אתכם מה לעשות, ויסביר לכם כיצד עליכם לפעול עכשיו.

עורך הדין שלכם נדרש לבדוק פרטים אלו לפני הגשת המסמכים, ונסביר – הגשת מסמכים זו "הגרסה העובדתית" שאתם מוסרים ואתם תהיו מחויבים לגרסה זו מרגע ההגשה וכן לאורך כל הטיפול המשפטי, ולכן אסור להקל ראש בשלב זה, כפי שנסביר בהמשך המאמר.

מהסרטון:

"אני מאמין שאם הלקוח מולי יבין איך המערכת עובדת, ויבין איך הדברים עובדים, הוא יוכל לנהל את עצמו בצורה נכונה ולצלוח את ההליך – לא משנה איזה הליך נהיה בו".

**אין ספק שהתמודדות למול היקף חובות גבוהים מביאה עמה אינספור אתגרים, אישיים ומשפחתיים, ואם נכון לרגע זה אתם מרגישים שחסר לכם ידע כדי לקבל החלטה מושכלת, או שאינכם יודעים מה הכי נכון לעשות עכשיו, ההמלצה שלנו אליכם (וקחו אותה בשתי ידיים) היא להשלים פערי ידע, לשאול, לבדוק, להבין איפה אתם עומדים, ומהן ההשלכות שצפויות להיות לכם במידה ותפנו להליכי חדלות פירעון (אולי דווקא פנייה להליכי הסדר תהיינה עדיפה) – ולכן:

המשיכו לקרוא במדריך על ההליך עצמו, על נקודות התורפה שבו, טיפים מומלצים, ומה לא נכון לעשות, ובנוסף תוכלו לצפות בסרטון לגבי שיטת העבודה במשרדנו, דרכי הטיפול, מה חשוב לדעת כדי לקבל החלטה מושכלת ועוד. (2:56 דקות).

הבנה טובה יותר של המצב תסייע לכם למזער את הסיכונים הצפויים, ותאפשר לכם "לסדר את המחשבות". אנו כמובן זמינים עבורכם לכל שאלה נוספת. לחצו לצפייה:

עו"ד אורי גילת מתווה דרך טיפול לכל תיק במשרד באופן אישי כשלצידו צוות עתיר ניסיון וידע.

משרד עו"ד אורי גילת מציע מעטפת משפטית הכוללת: בניית אסטרטגיה משפטית מקצועית, עריכת מחקר מקצועי מעמיק, שימוש ביצירתיות ככלי לקידום תיקים משפטיים שונים ונקיטה במאבק חסר פשרות עד למיצוי זכויותיו של הלקוח.

עו"ד אורי גילת מאמין בטיפול רב מערכתי ושיקום החייב ומעניק שירותי תמיכה, אימון וליווי של הלקוח לחיים עצמאיים.

להליך חדלות פירעון 3 שלבים פשוטים:

מהותי לקבל ייעוץ מקצועי ומקיף על ידי עורך דין חדלות פירעון כבר בשלב הגשת הבקשה לפתיחת הליכים כדי שהמסמכים שאתם מצרפים לבקשה יתמכו בהליך הנכון ביותר עבורכם ויאפשרו לכם לעבור את ההליך בצורה מסודרת ובסופו תזכו לקבל צו שיקום כלכלי.

בתהליך מחיקת חובות לבנקים (הסדרי חובות מול הבנקים), עורך דין חדלות פירעון ינהל משא ומתן מול הבנק לפשרה בנושאים הבאים:

בשביל לקבל את הפשרה הטובה ביותר, כדאי להיוועץ עם עורך דין חדלות פירעון שמנוסה בניהול משא ומתן מול נציגי הבנקים והיועצים המשפטיים שלהם.

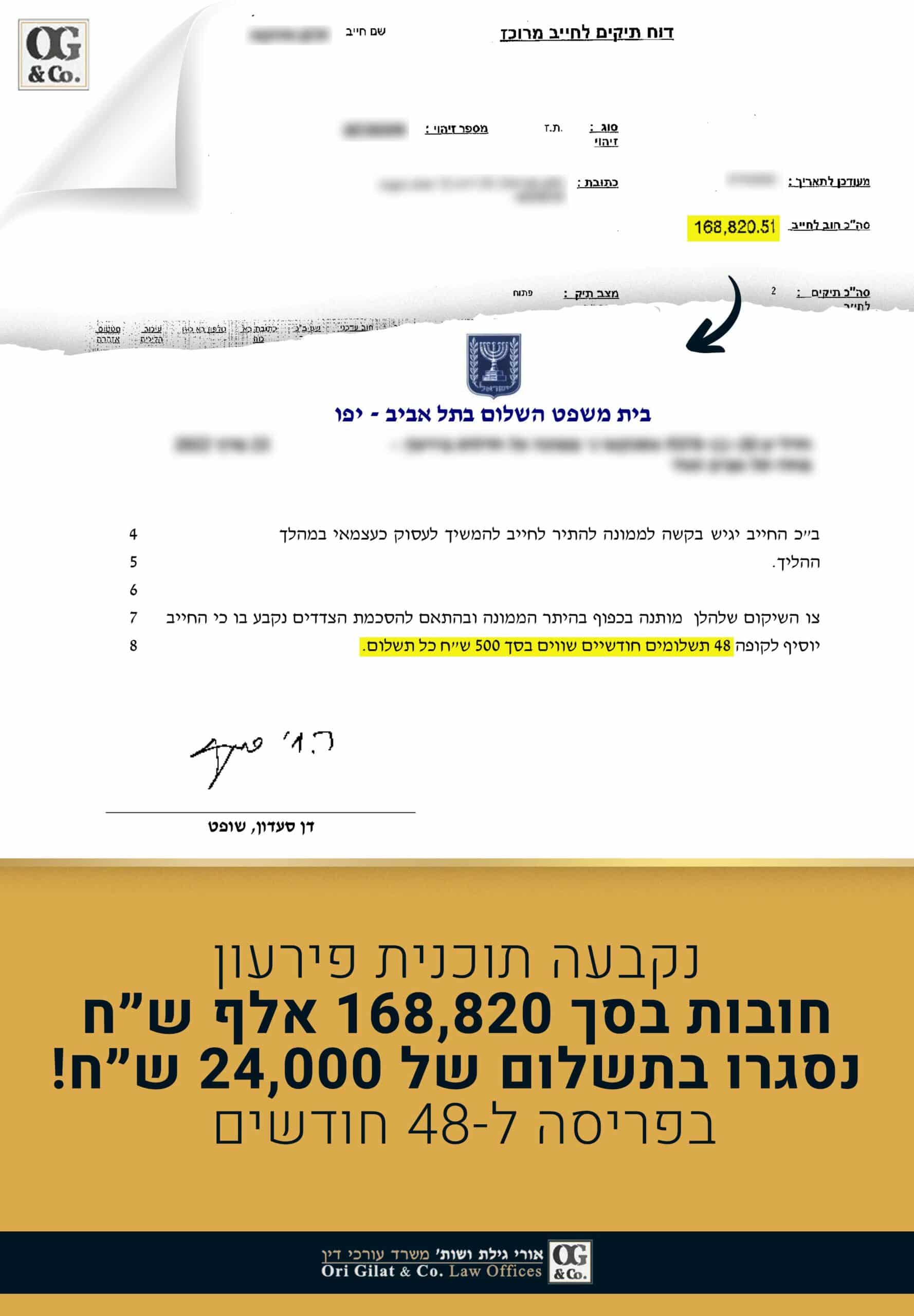

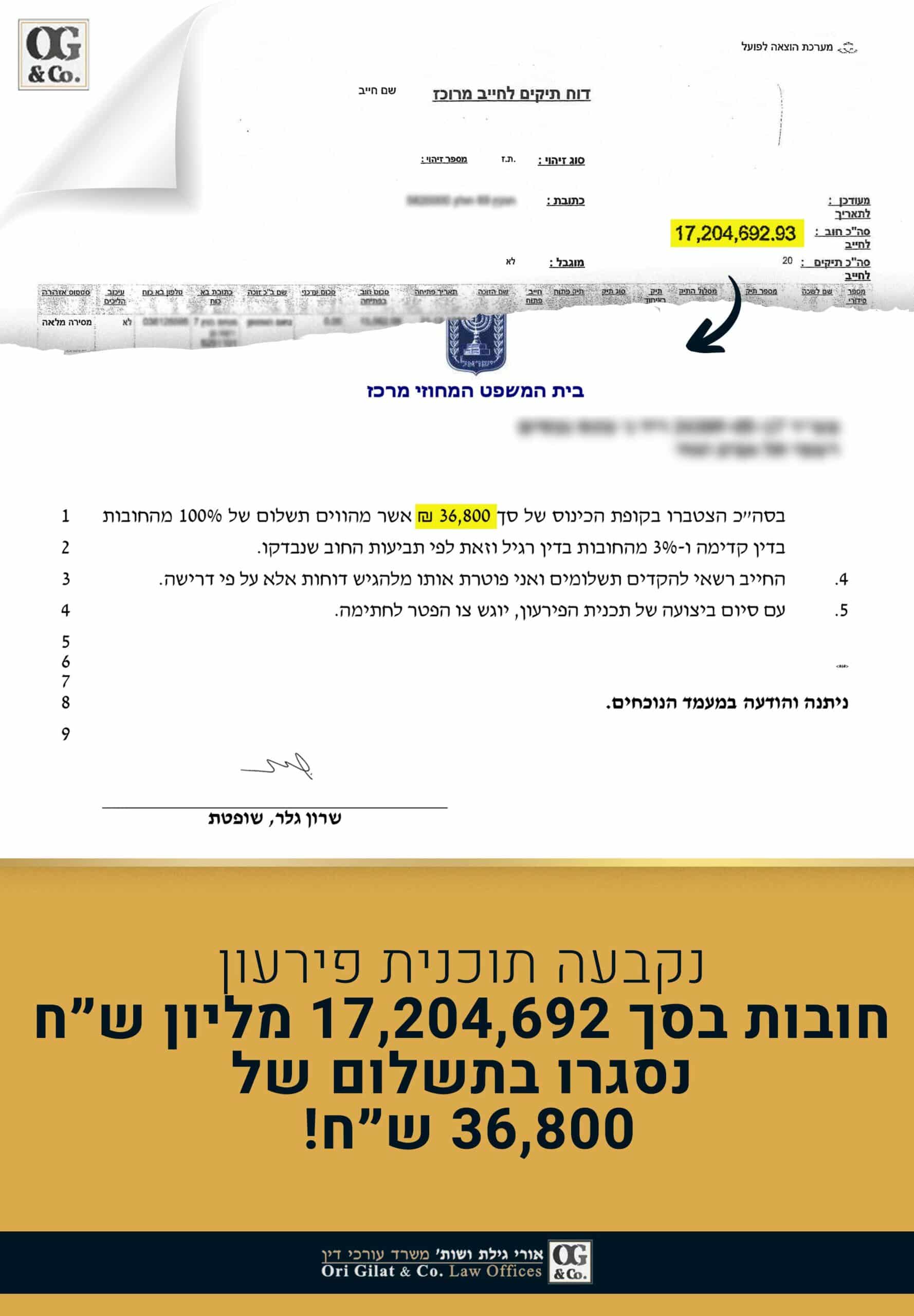

זהות הגורם אליו מגישים את הפנייה להליך חדלות פירעון (מחיקת חובות) תלוי בגובה החוב. במידה וסך החובות של מגיש הבקשה נמוך מ- 176,923.12 ₪ (סכום מעודכן לשנת 2026) הגורם האמון על ההליך הוא ההוצאה לפועל. במידה וסך החובות של מגיש הבקשה גבוה מ- 176,923.12 ₪ הגורם האמון על ההליך הוא הממונה על הליכי חדלות פירעון במשרד המשפטים.

הליך שבעבר היה נקרא "פשיטת רגל", שונה להליך "חדלות פירעון ושיקום כלכלי" תוך צמצום תהליכי הבירוקרטיה לטובת החייב. התהליך התקצר באופן משמעותי, שולבו בו הקלות לניהול חשבון בנק ושימוש בכרטיס חיוב וכן נוספו אפשרויות הסדר נושים שלא היו קיימים בחוק הישן.

בדקו את גובה התשלום החודשי ופוטנציאל מחיקת החובות

* החישוב מבוסס על "נוסחת הממונה" והערכת הסדר ל-36 חודשים.

לבדיקת זכאות וייעוץ אישי

כשמדברים על הליך מחיקת חובות על ידי עורך דין חדלות פירעון מומלץ לדעת ש"מחיקת חובות" הוא ביטוי שמקורו יותר "בשפת העם". שהרי במציאות ובפועל, חובות כספיים לא נמחקים מעצמם סתם כך ונעלמים מבלי שבוצעה פעולה משפטית אקטיבית יזומה שהובילה לשם.

לכן לרוב מתכוונים לאותו שלב שלמעשה מהווה את סיום ההליך שבו החייב מופטר מחובותיו ("הפטר חובות"). אין ספק שמדובר על רגע משמעותי מאוד, חשוב מאוד, גם עבור החייב, ובאופן טבעי, גם עבור אלו הסובבים אותו.

מיד נפרט מהן הדרכים הנפוצות, לצד ידע פרקטי בנושא, ונתייחס גם לאותן פעולות (טעויות) שאנשים עושים במהלך "הקריסה הכלכלית", אם זה כתוצאה מחוסר אונים, ואם זה מתוך מהלך נואש בתקווה להחזיר את השליטה הכלכלית חזרה לידיים שלהם.

נתחיל בנתון עובדתי ידוע, ברור וחד משמעי – כל אחד במהלך חייו עלול להגיע למצב בו הוא מאבד את השליטה על ההתנהלות הכלכלית שלו, נכנס "לסחרור כלכלי" בהיקף כזה שלא מותיר לו כל ברירה, אלא לפנות להליך משפטי לצורך "מחיקת חובות".

לעיתים, למשל כאשר היקף החובות "יצא משליטה" או בריבוי נושים, תהיה זו אף הדרך המומלצת, היעילה והטובה ביותר להתמודד עם הסיטואציה, לצלוח אותה, ולהתקדם קדימה – ללא חובות!.

אז איך מתחיל "סחרור כלכלי"? זה יכול להתחיל מאירוע נקודתי שהגיע בהפתעה, כמו פיטורין או מצב בריאותי שהשתנה, או כתוצאה מרצף אירועים שמתמשך על פני תקופת זמן ארוכה יותר, כמו למשל עסק שחווה ירידה בהכנסות ואט אט התקשה לעמוד בהחזרים, או למשל הזדמנות כלכלית שלא התממשה לבסוף, התרחבות התא המשפחתי ועוד, לא חסרות סיבות, כאשר לרוב נלווה לכל אלו גם מספר הלוואות שנלקחו כמעין "כפלסטר" כדי לייצר "מרווח נשימה", אך לא באמת הועילו לטווח הארוך.

בגלל שעיקר הרווח הכלכלי של הבנקים מבוסס על הריביות שהם לוקחים מהלווים, וגובה הריבית מבטאת את מידת הסיכון שהבנק מעריך שהוא לוקח, אז לא רק שמדובר במעגל שלא ניגמר אף פעם, אלא הוא רק מחמיר עם הזמן. שכן אם הבנק סבור שאדם מסוים יתקשה לעמוד בתשלומי ההלוואה, הוא יקבע לו ריבית עוד יותר גבוהה, וגם יקשיח את התנאים (למשל, יקטין את המסגרת בחשבון הבנק, או ידרוש ערבים נוספים).

אז כאשר אדם או עסק נמצא "בגירעון חודשי קבוע", כלומר במצב שבו ההוצאות גדולות מההכנסות, הוא במוקדם או במאוחר יהיה חייב לקחת הלוואות נוספות כדי לסגור את הפער. אין ברירה אחרת. בשל כך אנשים רבים נאלצים "לגלגל הלוואות" רק כדי לסגור הלוואות אחרות. הדרך הכי טובה לצאת מהמצב הזה, היא קודם כל להכיר בו, להכיר בכך שכנראה עברנו את נקודת "האל-חזור", לעצור את הגלגל (כדי להקטין את הסיכונים), ולהבין שבאמצעות פנייה להליך משפטי מתאים, כן נוכל לצאת מהמצב הזה. מומלץ להסתייע במצבים אלו בעורך דין חדלות פירעון, כדי למזער את הסיכונים ולהגדיל את הסיכויים – ראו פירוט לאחר הטבלה שלהלן.

הערה חשובה: לא מומלץ להחתים ערבים על הלוואות או על הפעילות בחשבון, היות וזה יחליש את היכולת שלכם לנהל (בעתיד) משא ומתן אפקטיבי מול הבנק, שמודע שהחתמת ערבים נוספים ישפיע וישנה את "מערך הכוחות" מולו, ולכן סביר להניח שמתישהו הבנק ידרוש זאת. אם הבנק מבקש העמדת ערבים לצורך מתן הלוואה נוספת או החתמם ערבים עבור הפעילות בחשבון – סרבו בתוקף!

(בכל זאת נציין, שאם יש לכם ערבים לחלק מן הלוואות, זה לא "סוף פסוק", ויש מגוון פעולות משפטיות שיש לבצע באופן מידי לצורך הסדרת המצב "ואיזון מערך הכוחות").

| מטרה | הסבר |

| חקיקה מודרנית שתצמצם את הבירוקרטיה ותיצור הליכים יותר יעילים ומהירים | עד לכניסתו של החוק החדש לתוקף, כלל ההליכים שקשורים לטיפול בחובות כספיים (לרבות הליך פשיטת רגל) היו מסובכים עד מאוד. החוק החדש מנסה לפשט אותם ולהקל על הבירוקרטיה. בנוסף, החוק קובע מסגרת חוקית אשר מכילה גם חייבים יחידים וגם תאגידים. |

| שיקום החייב | החוק מנסה לקדם את שיקומו הכלכלי של החייב, כשהתפיסה היא ששיקום כלכלי של החייב והחזרתו לחיים נורמאליים תועיל בין היתר ובטווח הארוך גם לכלכלת ישראל כולה (החייב יעבוד בצורה חוקית, ישלם מיסים וכן הלאה) |

| הגדלת שיעור החוב לנושים | בהליכי חדלות פירעון ושיקום כלכלי, מי שנפגעים בעיקר הם הנושים. המטרה של החוק היא לאפשר לחייב להתפרנס בכבוד על ידי מתן הגנות משפטיות רחבות (כמו עיכוב הליכים מלא, ביטול עיקול משכורת, ביטול עיקול חשבון בנק וכו').

לאור מתן הגנות אלו, מצופה מהחייב לעבוד ולשלם לפחות חלק יחסי מחובותיו, גם אם חלק קטן, ובכך להקטין עד כמה שאפשר את הפגיעה בנושים. |

| הגברת ודאות ויציבות והפחתת הבירוקרטיה | הטענה היא שההסדרים שהיו קבועים (בעבר) היו מיושנים ולא מתאימים למצב הנוכחי. החוק מנסה לעגן בחקיקה הסדרים כמה שיותר ברורים שיאפשרו לשוק להיות יותר יציב, תוך כדי התפתחות במסגרת חקיקתית כמה שיותר יציבה, ברורה וודאית. לכן, למשל, נקבע בחוק שחייב יקבל "צו שיקום כלכלי" לאחר שנה אחת בלבד! (ואנו מברכים כמובן על שיני חקיקה זה) |

כדי להצליח באמת לקדם את מחיקת החובות, עורך דין חדלות פירעון ינהל משא ומתן ישיר עם הבנקים ועם הנושים אחרים ככל שישנם, והכל בשביל להגיע דרך משא ומתן לפשרה שתספק את כל הצדדים. הצדדים צריכים להסכים על מתווה, גם אם זה רק אחד משלושת הסעיפים הבאים:

כדאי מאוד להתייעץ ולהיעזר בעורך דין חדלות פירעון שילווה את החלטתכם באחד המתווים. נציין שהנושים לא חייבים להגיע להסדר חוב, ולכן על עורך הדין שלכם, עורך דין העוסק בתחום דיני חדלות פירעון, להתמקד בשלב זה בעיקר בשכנוע של הנושים על ידי כך שיוסבר להם בצורה ברורה וחד משמעית שכעת מונחת על השולחן הצעה כלכלית שמטיבה ורואה גם אותם.

כך שיש אינטרס משותף וברור לשני הצדדים להגיע להסדר חובות עכשיו, גם אם הוא מינימלי תוך מחיקת של חלק מהחוב, כי אחרת לא תהיה ברירה אלא לפנות להליך משפטי אחר שבו גם הנושים שלכם יפגעו, וייתכן שזו אף תהיה פגיעה כלכלית קשה יותר.

ככל שקיימת אפשרות כספית להסדר חוב, מומלץ לקרוא על הדגשים החשובים וכן מהי הטעות שלא מעט חייבים "נופלים" בה, כמפורט במאמר הסדר חובות.

המדינה החליטה שיש צורך למצוא פתרונות אפקטיביים לאלו אשר מעוניינים להסדיר את חובותיהם, כשהמטרה שעמדה לעייני המחוקק היא שאותם חייבים יוכלו לחזור להתנהלות כלכלית נכונה ותקינה. על מנת לתת מענה משפטי מקיף וראוי, חוקקה המדינה את חוק חדלות פירעון ושיקום כלכלי החדש שבו הוכנסו שינויים רבים, חיובים מאוד.

למשל, כיום חייבים מקבלים הגנות משפטיות מלאות ורחבות באופן מידי וכבר בתחילת הדרך (ההגנות הן למשל, עיכוב הליכים מלא וגורף, כך שלא ניתן לנהל נגדם הליכים משפטיים, לא ניתן לתבוע אותם, ובמידה והוגשה כבר תביעה כנגדם – היא תיעצר באופן מידי. ההגנה המשפטית ניתנה בכל התיקים ומול כלל הנושים, ולצד זה יינתן גם ביטול עיקול חשבון בנק, ביטול עיקול משכורת ועוד). כמו כן, ולא פחות חשוב, כיום קוצרה תקופת השיקום הכלכלי הנדרשת וחייב יקבל צו שיקום כלכלי לאחר שנה אחת בלבד! (בשונה ממה שהיה נהוג בעבר במסגרת הליכי פשיטת הרגל הארוכים והמסורבלים).

מדובר על דוגמאות חלקיות בלבד שנכתבו כדי להמחיש את השינוי החיובי שהתרחש במסגרת חוק חדלות פירעון החדש, ועורך דין חדלות פירעון המתמחה בתחום יוכל להסביר לכם בצורה מפורטת ורחבה מהן מגוון הזכויות העומדות לרשותכם במסגרת הליך זה ובכלל.

כמו כן, אנו מזמינים אתכם להמשיך לקרוא, להעמיק ולהעשיר את הידע שלכם. ידע רחב יקנה לכם ביטחון וודאות רבה יותר לגבי העתיד הצפוי לכם בכל תרחיש.

אם נקלעתם לחובות בתום לב, בין אם אתם שכירים ובין אם עובדי מדינה או עצמאיים, תוכלו להיעזר בהליך חדלות פירעון בליווי עורך דין חדלות פירעון. שימו לב, החוק קובע איפה ההליך יתנהל וזאת בהתאם להיקף החובות, כאשר מעל לסך של 176,923.12 ₪ ההליך יתנהל בבית משפט השלום ומתחת לסכום זה, בהוצאה לפועל. להרחבה, ראו מאמר הפטר בהוצאה לפועל. אך לצד האמור נציין, שהזכאות להיכנס "בשערי הליך" חדלות פירעון מותנה במינימום חובות על סך 58,794.37 ₪.

כלומר היקף כלל החובות (סכומים מעודכנים לשנת 2026):

הערה חשובה: אנו ממליצים להסתייע בעורך דין חדלות פירעון לא רק בשל כמות המסמכים הרבה שנדרש להמציא, אלא בעיקר בגלל ששלב הגשת מסמכים הוא לטעמינו השלב החשוב ביותר שבו נמסרת לראשונה "הגרסה העובדתית" שעל בסיסה ינוהל התיק מעתה ואילך.

כמו כן, יש לפנות ללשכת ההוצאה לפועל בבקשה לעיכוב הליכים זמני מיד עם הגשת הבקשה לחדלות פירעון, ולבקש עיכוב הליכים למשך 90 ימים, לפי סעיף 77 א' לחוק ההוצאה לפועל, ובנוסף יש לבקש מהרשם (באותה בקשה) להורות על ביטול עיקול משכורת וביטול עיקול חשבון בנק, כך תוכלו להתנהל בצורה מוגנת ובטוחה עד יינתן לכם צו לפתיחת הליכים. להרחבה, קראו מאמר עיכוב הליכים בהוצאה לפועל.

בסופו של דבר, מדובר בהליכים מורכבים שלאורכם גלומים באופן טבעי סיכונים ומכשולים רבים, כך שעבור האחד הם יכולים לעבור בצורה קלה ופשוטה (יחסית), ועבור האחר הם יכולים להסתבך ולהפוך למורכבים מאוד.

ניתן לדמות עורך הדין חדלות פירעון למעין מדריך טיולים שיודע את הדרך, יודע איפה וממה צריך להיזהר, מהן נקודות התורפה, ומהי הדרך הקלה והבטוחה ביותר כדי להגיע לתוצאה הרצויה.

ללא ייעוץ משפטי מקצועי, מקיף ומלא, על ידי עורך דין חדלות פירעון שידע להכווין ולהדריך אתכם איך לפעול, מה לעשות, ובעיקר ממה להימנע לאורך הדרך, אתם בוודאי מבינים שאתם באופן וודאי מגדילים את הסיכונים, ומפחתים את הסיכויים שלכם לסיום מוצלח של ההליך.

הדרך הכי טובה לטעמינו למצוא עורך דין חדלות פירעון מומלץ מבין עורכי דין חדלות פירעון, בעיקר כשמחפשים מישהו ייחודי שמתמחה בתחום מחיקת חובות (חדלות פירעון), היא דרך קבלת המלצות, ועדיף שתקבלו המלצות מלקוחות שיוצגו על ידי אותו עורך דין, וכן התרשמות מסיפורי ההצלחה של עורך הדין. נוסף על כך, חשובה גם הכימיה שלכם עם אותו עורך הדין, האמון שאתם נותנים בו, והיכולות המקצועיות שלו.

הבנתי. מה לעשות עכשיו? בואו נסכם.

אם אתם מרגישים שאיבדתם שליטה ונקלעתם בעל כורחם למעגל הידוע והאינסופי של לקיחת הלוואות, החזרים גבוהים ואתם מבינים שלא תוכלו להמשיך כך לאורך זמן, מומלץ לכם לפנות לעורך דין חדלות פירעון שמנוסה בתחום מחיקת חובות.

עורך דין חדלות פירעון יאפשר לכם לעשות סדר בדברים, יסייע לכם להחזיר את השליטה לידיים, ובעזרתו תוכלו לעבור הליך שיקום כלכלי מסודר, לשים את החובות מאחוריכם, ולצאת לדרך חדשה.

פנו לעורך דין חדלות פירעון וקבלו ממנו ייעוץ משפטי בהתאם לנסיבות המקרה הספציפי שלכם. ידע זה יספק לכם ודאות, יציבות, ויגביר את תחושת הביטחון שבאופן טבעי מתערערת כשניצבים למול היקף חובות גבוה, שיצא משליטה. סייענו לאורך הדרך לאלפי אנשים שהיו בדיוק במצבכם, ואנו פה גם בשבילכם.

אנו דואגים למצוא פתרונות לערבים שחתמו על שטר חוב מסוג אוואל, ומסייעים להם למזער נזקים מהמצב, ולעיתים אף להיחלץ לגמרי מהחתימה החונקת הזאת.

מהם כספים מוגנים בחדלות פירעון? איזה כסף לא ניתן לעקל? פירוט מלא של פנסיה, קצבאות ביטוח לאומי, כספי סיוע ועוד. ייעוץ משפטי מקצועי לחייבים.

כמה עולה לפתוח הליך? מחשבון אגרות חדלות פירעון מעודכן ל-2026. אגרת פתיחת תיק, תביעות חוב ועלויות נאמן לפי נתוני משרד המשפטים הרשמיים.

בדקו האם אתם עומדים בתנאי הסף להליך חדלות פירעון לפי עדכון 2026. מחשבון ספי חוב ליחידים ותאגידים, חלוקת סמכויות ומידע על הגנת השכר ועיקולים.

המחשבון שבנינו עבורכם מבוסס על אמות המידה העדכניות של הממונה על הליכי חדלות פירעון. הוא נועד לתת לכם הערכה ראשונית של התנאים בהם תוכלו לקבל "הפטר" (מחיקת חובות).

אם אתם קוראים את המדריך הזה, סביר להניח שאתם מתמודדים עם חובות כבדים או שוקלים אפשרויות להתמודדות עם מצב כלכלי